XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

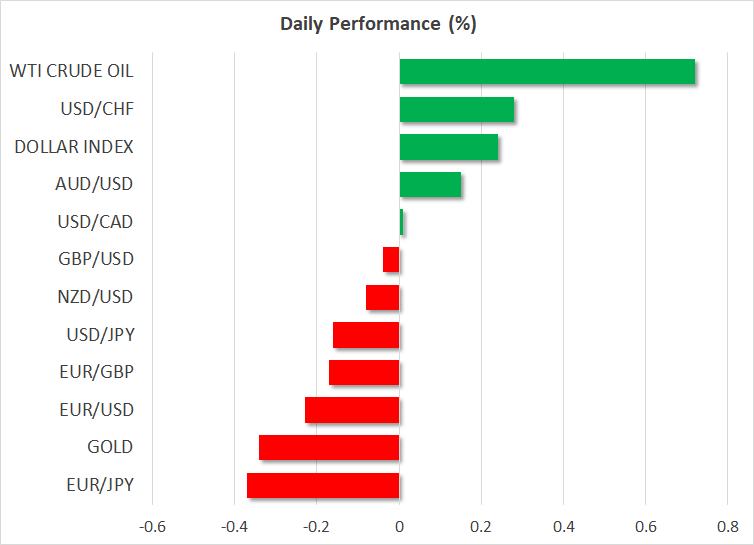

国債利回りは全面的に上昇、唯一上昇した通貨は米ドル

米国での大規模な追加経済対策の議会承認を市場が織り込んでいる為、長期国債利回りは上昇を継続しました。しかしながら、国債発行に加えて、他の要因も国債利回りを上昇させているようです。流動性の増加、経済回復への楽観的観測、及び燃料価格の上昇により、インフレも上昇する見通しです。昨日に発表された米2月ニューヨーク連銀製造業景気指数は、大幅に上昇しました。

昨日、米10年債利回りは1.30%を超え、本日の前半には、1年ぶり高水準となる1.3330%まで上昇しました。本日前半の米30年債利回りも、2.1120%まで上昇し、1年ぶり高水準となりました。その後、国債利回りは若干下落しましたが、米ドルは高値で推移しています。

パンデミック時期に世界的に発行されたソブリン債の規模を考慮すると、本日の米20年債入札結果は、投資家が国債購入の意欲を依然として維持しているかを示すでしょう。

日国債利回りの低下で、ドル/円106円台越え

過去数日間、他国の国債利回りも上昇しています。インフレ見通しにより、投資家に影響を及ぼす実質利回りに着目すると、主要国で今月に上昇しなかったのは、日10年債利回りのみでした。市場のリスクオンの流れが加速する中、国債利回りの低下が過去数日間の円を一段と下落させた要因となった模様です。

同時に、日10年債利回りの低下は、米ドルが対円で堅調推移している原因も裏付けています。昨日のドル/円は、4か月ぶりに106円台を超えました。直近のドル/円は105.85円付近まで押し戻され、米ドルインデックスは0.25%上昇しました。

ゴールド下落、一方で株価の下落は限定的

国債利回りと米ドルの上昇は、ゴールドの下落要因となり、ゴールドは重要な水準となる1800ドル台を割り込みました。昨日に1%以上下落したゴールド価格は、本日も下げ幅を拡大させ、1786ドル付近まで下落しました。

国債利回りの上昇による株式市場への影響は、若干の下落に留まりました。アジア株式市場は概ね約0.5%下落して引けました。欧州株式市場のオープン時の値下がりは、更に限定的でした。昨日の S&P 500は、狭いレンジ幅内で推移し、終値は若干下落しました。本日の主要株価先物指数は、若干上昇してのスタートを示しています。しかしながら、本日に発表されるFOMC議事録が懸念材料となった場合、株価の動きに影響するでしょう。

GMT1900には、1月のFOMC政策会合時の議事録が発表されます。議事録では、経済回復への大きな前進が見られるまで、現行政策を維持する方針が示される模様です。最近、FRBメンバーは、インフレ上昇のリスクはないと発言し、市場の懸念を緩和させました。昨日、タカ派と見なされているカンザスシティ連銀のジョージ総裁は、国債利回りの上昇は、懸念材料ではないとの見解を示しました。

FRBが同様のハト派的見解を維持する限りは、リスクラリーは継続するでしょう。

ユーロは、安全資産と同様に下落

外国為替市場では、リスク通貨の上昇基調は継続する見通しで、最近の下落は一時的な現象に過ぎないでしょう。ポンド/ドルは1.39ドル台を再度試す展開となり、豪ドル/ドルも0.7760ドル台を回復させました。

一方、ユーロは安全資産ではないにもかかわらず、対米ドルで下落した通貨で、1.21ドル台を割り込みました。ユーロ圏内でのワクチン接種推進の動きは、ユーロ高には繋がらなかったようです。

銅価格急騰、原油価格一段高

コモディティ市場では、ワクチンによる世界的な経済回復への期待を背景に、銅価格が再度上昇しました。

原油価格も上昇を継続しました。本日、ブレント原油先物は、1年ぶり高値64.06ドルを更新しました。WTI原油先物は、昨日の高値付近を維持しています。需要増加への見通しに加えて、米テキサス州の製油所が寒波の影響で閉鎖されたことも、原油価格の上昇要因となりました。