XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ハイテク銘柄の下落により、ナスダック指数下落

債券市場の混乱により、本日の市場は奇妙な動きとなりました。昨日の米株式市場は五日連続の下落となり、実質金利上昇がハイテク銘柄のバリュエーションへの不安が拡大し、特にナスダック指数が大幅に下落しました。

債券の利回り上昇は、株式市場にとってはネガティブな要因となります。債券の利回りが上昇すると株式所有のコストも上昇し、借り入れコストの上昇は、企業にとって自社株の買戻しを困難にさせます。バリュエーションへの不安が一段と上昇した場合、株安の流れが強まることから、昨日のハイテク銘柄の急落に繋がりました。

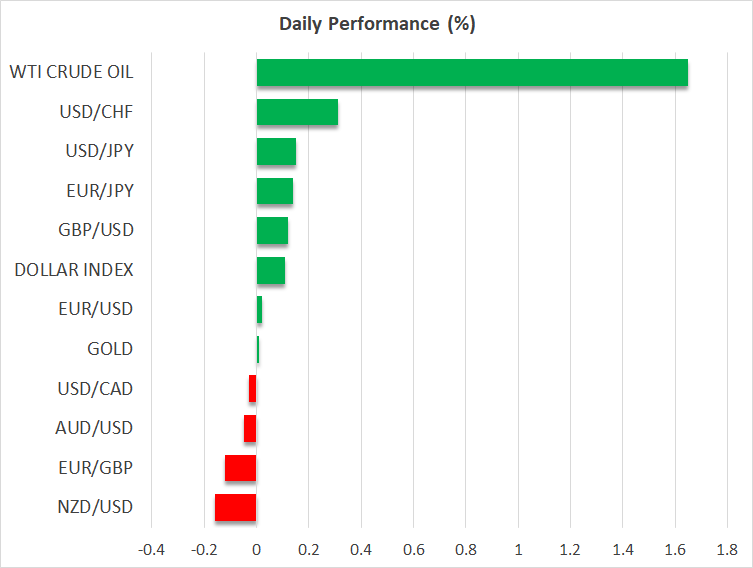

一方で、株安による他の市場への影響は限定的でした。原油価格は上昇を継続し、株価と共に米ドルは下落し、利回り上昇にもかかわらず、ゴールドは値上がりしました。

通常とは異なる相場の動きは、最近の相場でのシフトを浮き彫りにしました。米ドルはもはや安全資産としてだけでなく、米国の通貨としても再び機能し始めています。米ドルが安全資産としての機能を失う一方で、ゴールドが再び安全資産として機能し始めています。一方で、一般的に、原油相場や工業のコモディティ相場は、世界経済回復、及びインフレ上昇観測を材料視します。

米ドルは、パウエル議長の議会証言待ち

米ドル下落の主な要因として、他国の国債利回り上昇が米国債の利回り上昇を上回っていることが考えられます。オーストラリア、ニュージーランド、カナダ、及び英国の国債利回りの上昇幅は米国を上回っています。

したがって、米国の大規模な追加経済対策によるメリットは、他国にも影響し、米国よりも早くに経済を回復させる国が出てくると市場は見なしているようです。

本日の主要イベントは、GMT1500のパウエル議長の議会証言になるでしょう。市場は、量的緩和縮小の見通しについての示唆に注目しますが、今回は示唆されない公算が大きいでしょう。パウエル議長は、量的緩和縮小についての協議を始めるのは時期尚早との見解を示しています。

今回の議会証言では、超緩和政策の必要性を改めて強調し、追加経済対策の議会承認を促される公算が大きいでしょう。

市場にとっては目新しい材料にはなりませんが、金融正常化見通しに関するコメントを市場が織り込みすぎる可能性になるでしょう。

ポンド高継続、NZドルはNZ中銀の政策会合待ち

一方で、英国内のワクチン接種ペースが加速する中、今回のロックダウンが最終になるとの見方が広がり、ネガティブなニュースは材料視されず、ポンドは上昇基調を継続しています。

明日には、ニュージーランド準備銀行の政策会合が終了します。ニュージーランドの経済は、パンデミックから大きく回復しています。ニュージーランド準備銀行が公表した最新の予測では、経済成長、インフレ、失業率、及びコモディティ価格は、予想よりも大幅に回復しています。

したがって、政策会合では、より楽観的な見解を示される公算が大きいでしょう。しかしながら、楽観的な観測は、通貨高に繋がるリスクがある為、ニュージーランド準備銀行も慎重になる可能性もあります。ニュージーランド準備銀行が通貨高を抑えようとしても、NZドルの見通しは明らかにポジティブになっています。

エネルギー市場は、翌週のOPEC会合に注目しています。原油価格の回復により、OPECが減産の緩和に着手するかに関心が集まるでしょう。