XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

インフレ vs 経済回復

今週の市場は、インフレ上昇への根強い懸念が重しとなり、また欧州内の複数の国では祝日による閉場の為、静かなスタートとなりました。インフレ上昇への懸念、及び世界経済回復の見通しは、先月のリスク資産と安全資産を押し上げてきました。

本日は、アジアと欧州の株価が緩やかに上昇し、リスク資産が若干優勢となっています。米主要株価先物指数も、約0.4%上昇しています。先週金曜日には、S&P 500、及びナスダック指数が下落して引けました。ダウ工業株の終値は上昇したものの、先週は3指数とも下落となりました。

北米や欧州でのワクチン普及により、経済再開への目途が立つ中、インフレ上昇への懸念が経済回復期待を後退させています。ワクチン普及による経済回復は既に市場では織り込み済みとなっており、多数の国の経済も急速回復しつつあります。したがって、市場の関心が量的緩和縮小の時期に向けられるのは、当然の流れでしょう。

主要経済国では、米経済が最も堅調に回復しているものの、FRBはテーパリング協議を開始していないことから、FRBの方針には大きな注目が集まっています。米消費者物価指数は、前年比4%増を超えました。本日後半には、ブレイナードFRB理事、クリーブランド連銀のメスター総裁、及びカンザスシティ連銀のジョージ総裁の発言が予定されており、テーパリングへの新たな言及の可能性により、市場の注目を集めるでしょう。更に、インフレ上昇の判断材料となる米4月PCEデフレーターは、金曜日に発表されます。

米ドルは安値から回復、国債利回りは一段安

先週金曜日の米ドルは、対主要通貨で4か月ぶり安値から回復しました。しかしながら、米国債利回りが、FOMC議事録後からの下げ幅を拡大させた為、米ドルの上昇には勢いが見られません。FRBが量的緩和維持を示す中、米10年債は1週間ぶり安値まで低下しました。

ダラス連銀のレポートでは、5月の第2週に雇用低下の兆しが見られた為、米5月非農業部門雇用者数の強い回復に懸念が浮上しています。

一方で、米5月マークイットPMIは、製造業と非製造業共に、過去最高水準となり、力強い経済回復が浮き彫りになりました。

ユーロは、ラガルド総裁の発言後の下落から回復

先週金曜日のユーロ圏PMIの結果は、ラガルドECB総裁の発言後に下落したユーロを回復させました。ECBは6月の政策会合で、緊急買い入れプログラムを見直す予定です。更に、資産買い入れペースの減速も予測されています。しかしながら、先週金曜日、ラガルドECB総裁は、量的緩和縮小には時期尚早であると発言し、市場の期待を後退させました。

本日、ユーロ圏国債利回りが回復する中、ユーロも上昇し、ユーロ/ドルは1.22ドル台を目指して上昇しています。

本日には、イングランド銀行のアンドリュー総裁の発言も予定されています。量的緩和の一段の縮小の可能性を見極める為、市場は慎重姿勢となり、ポンドは下落しました。

工業コモディティ価格安定、しかしながら豪ドルは下落基調

本日、コモディティ通貨は引き続き上値の重い展開となりました。しかしながら、コモディティ市場の下落勢いに鈍化の兆しも見られつつあります。本日前半の銅先物指数は、3週ぶり安値から回復しました。先週、中国政府が原材料価格上昇の抑制に向けた強化措置を公表し、工業コモディティ価格が急落しました。先週には、銅に加えて、鉄鉱石、コークス用炭、及び鉄鋼の先物指数も下落し、今月の上昇に歯止めがかかりました。

鉄鉱石価格の影響を受けやすい豪ドルは、先週金曜日に急落し、本日前半には1週間半ぶり安値まで値を切り下げましたが、現在は安定して推移しています。しかしながら、米ドル安に歯止めがかかったことにより、過去1か月の豪ドルは、横ばい推移となっています。

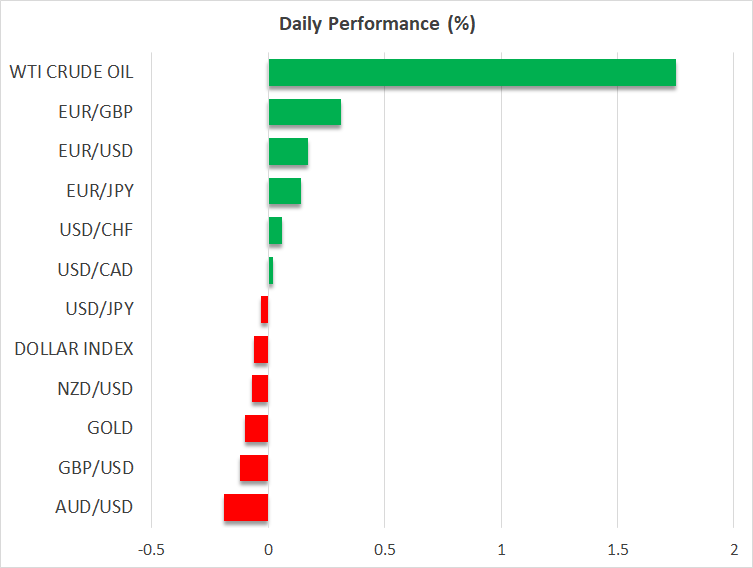

本日、原油価格が2%上昇したにもかかわらず、カナダドルは若干下落しました。米国とイランの核合意の協議に前進が見られない為、本日の原油先物指数が上昇しました。しかしながら、合意への可能性は残っている為、核合意は時間の問題のようです。