XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ECB政策会合、米消費者物価指数待ち:嵐の前の静けさ?

本日の市場も勢いが見られないままのスタートとなりました。主要通貨、及び株価は横ばい推移となり、大きな動きは債券市場のみに留まりました。本日には、ECB政策会合が予定されており、量的緩和の維持、或いは縮小のいずれかの方針が示される模様です。

最近、ECBメンバーは、早期テーパリングの可能性は低いとの見解を示しています。パンデミック緊急購入プログラム延長の可能性は低い為、ECBの最もハト派的方針は量的緩和の維持になるでしょう。2022年3月まではテーパリングを懸念しなくても良い為、市場は現在の流れを維持し、ユーロも単調な動きとなるでしょう。

GMT12:30のラガルド総裁の記者会見において、今後の量的緩和政策についての誤った見解が示されると、市場に影響する為、ラガルド総裁にはプレッシャーがかかるでしょう。

翌週のFOMC政策会合でも、今後の金融政策が主要な議題となるでしょう。本日の米5月消費者物価指数は、今後のテーパリング観測の判断材料として、市場の注目を集めるでしょう。

米5月消費者物価指数が強い結果となったとしても、テーパリングに向けてゆっくりと前進する方針に変更はないでしょう。また、消費者物価指数の結果よりも、最近の債券市場の動きが市場に影響する可能性が大きいようです。

国債利回り低下の要因は、インフラ計画の協議難航の可能性

今週の世界の国債利回りは、米国債を中心に、緩やかに低下しています。FRBの方針、或いはインフレ見通しにおける基本的な変更はなく、国債利回り低下の要因ではないようです。唯一要因として考えられるのは、バイデン政権のインフラ計画案の協議が妥結に至らなかったことです。

バイデン政権では、上院の民主党員からのインフラ計画案への支持獲得が難航している為、問題は共和党だけではないようです。翌年の中間選挙を控え、インフラ計画の議会承認までの時間も残り僅かになりつつあります。現在の所、インフラ計画の超党派合意は非常に困難に見えます。したがって、債券市場では、今後数年間の供給見通しの大幅な低下に繋がります。

本日、米10年債利回りは1.4975%まで上昇し、安定推移していますが、昨日の1か月ぶり低水準から大きく回復したわけではありません。

株式市場は、ECB政策会合と米経済指標待ち

株式市場では、国債利回り低下による大きな影響は見られませんでした。全体的に、市場はECB政策会合、米経済指標、及び米週次新規失業保険申請件数に注目しているようです。

昨日の米株式市場での緩やかな下落の流れを引き継ぎ、本日の欧州株式市場はほぼ下落し、米主要株価先物指数は強弱混合の動きとなりました。米中通商協議がポジティブな展開となり、アジア株式市場は緩やかな上昇ムードとなりました。

英EU離脱協議難航と新規感染者数増加でポンド下落、ユーロはECB政策会合待ち

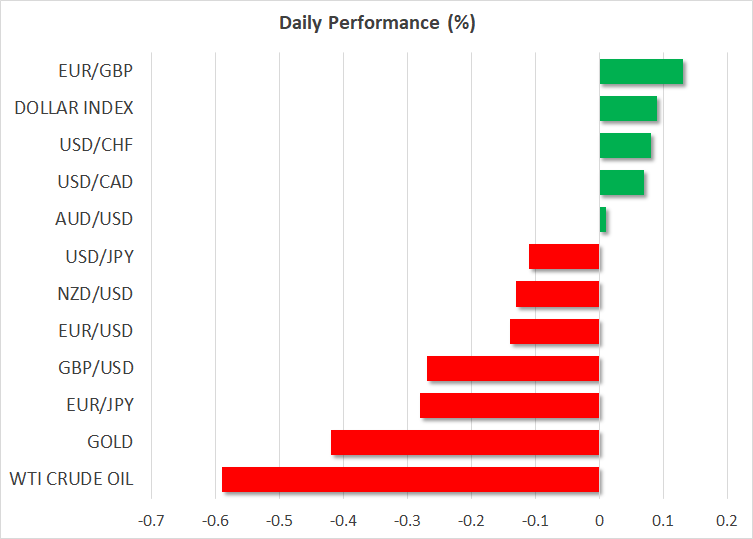

英国のEU離脱協議では、北アイルランドの税関検査を巡る協議が難航している為、本日のポンド/ドルは1.41ドル台を割り込みました。膠着打開に向けた協議は継続しますが、EU離脱問題だけでなく、英国内の新規感染者数増加もポンドの上値を重くしているようです。昨日、英国の新規感染者数は、今年2月以来となる7000人を超えました。これにより、ロックダウンの全面解除が遅れる可能性が浮上しました。

ECBの政策発表を控え、ユーロも緩やかに下落しています。昨日、市場の予想通り、カナダ中央銀行が政策金利の据え置きを発表し、カナダドルの反応は限定的となりました。

豪ドルとNZドルは、債券市場の動きにもかかわらず、安定して推移し、対米ドルで緩やかに上昇しました。