XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米消費者物価指数は再び強い結果、しかしながら今回は市場の反応は限定的

米5月消費者物価指数は、市場予想の前年同月比4.7%増に対して、5.0%となりました。新型コロナウイルスによるロックダウンで落ち込んだ昨年5月の比較により、2008年以来の高水準となりました。特に中古車や、レンタカー、航空運賃、家賃が上昇しました。これにより、FRBが注視する総合CPI、及びコアCPIを押し上げたようです。

しかしながら、物価上昇の背景には、サプライチェーンの混乱、及びパンデミックによる価格への影響があります。インフレ上昇は一過性の現象で、数か月内に緩和されるとのFRBの見解を市場は織り込みつつあるようです。

債券市場では、インフレ上昇懸念の緩和が特に浮き彫りとなりました。10年債利回りが一時急騰し、その後横ばい推移となりました。現在、10年債利回りは、約3か月ぶり低水準の1.44%付近で推移しています。

予測困難な経済指標結果の発表が数か月継続した後、市場のボラティリティは低下しています。市場は、FRBやECBによる早期金融引き締めの公算は小さいと解釈しているようです。

ECBは量的緩和維持の方針

昨日のECB政策会合では、今年3月に決定したかなり速いペースでの債券購入の維持を表明しました。ラガルド総裁は、パンデミック緊急債券購入プログラム終了は「時期尚早」と発言し、終了に向けた準備の可能性を否定しました。3名のメンバーのみが量的緩和縮小を支持したことから、ECBによる早期テーパリングの公算は小さいとの見方が広がりました。

一方、翌週のFOMC政策会合では、テーパリング協議開始の必要性が協議され、8月のジャクソンホールでの公演でパウエル議長が方針変更を公表するとのコンセンサスが大きくなっています。その場合でも、債券購入の規模は緩やかに削減される見通しです。

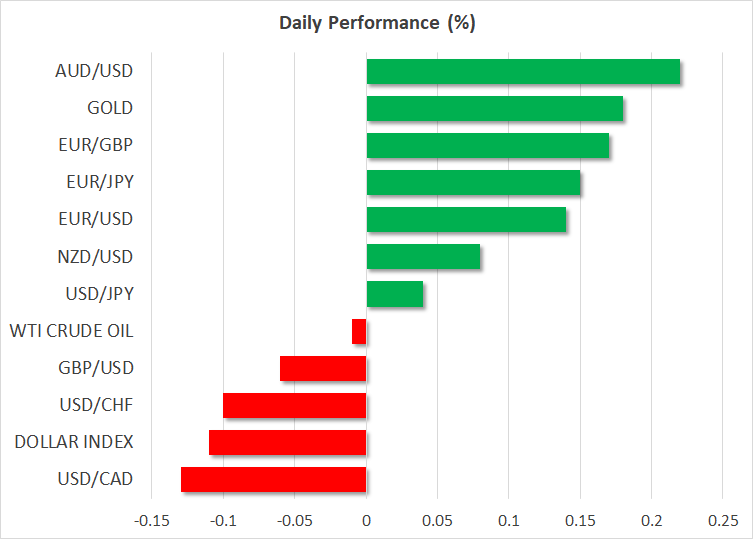

ECB政策会合、及びインフレ結果にもかかわらず、米ドルとユーロは安定推移

ECB政策会合、及び米消費者物価指数の結果への市場の反応が限定的だった後、主要通貨ペアは最近のレンジ幅内での推移となりました。本日の米ドルは、円、ユーロ、ポンド等の対主要通貨で緩やかに上昇しました。過去1週間のユーロは、1.21ドルから1.22ドル付近のレンジ幅内での推移を継続しています。翌週水曜日のFOMC政策会合が米ドル相場に影響するかが注目されるでしょう。

今月のポンドも、横ばい推移となっています。英経済の再開を受けて、英4月鉱工業生産は前年同月比27.5%増となったものの、ポンドの反応は限定的でした。英国内での新規感染者数の再度増加、北アイルランドの税関検査を巡るEU側との協議難航は、ポンドの上値を重くしているようです。

米株価は、上昇ムードで今週を終了する模様

株式市場では、昨日のS&P 500の終値が最高値を更新したことにより、欧州セッション前半での米主要株価先物指数は上昇して推移しています。国債利回り低下、及びインフレ上昇懸念の緩和により、過去数日間の成長株は上昇を継続しています。ナスダック指数は、4月に更新した最高値に接近しつつあります。

欧州株式市場も上昇しています。本日はG7サミット以外の主要なニュースは予定されておらず、今週の市場はポジティブムードで終了する見通しです。