XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

見通し悪化により、安全資産の需要増加

今週はイベント満載で、リスク資産にとってポジティブな流れとなりました。米企業の四半期決算発表は好調なスタートとなり、FRBは超緩和政策の維持の姿勢を示し、米議会でのバイデン政権のインフラ計画も合意間近となりつつあります。一方で、デルタ変異株による感染拡大が世界経済の成長見通しを悪化させています。

過去数週間、デルタ変異株による感染拡大が経済回復鈍化に繋がる懸念が大きくなっています。ワクチン接種率の低いアジア・太平洋地域の国で、最初に懸念が大きくなりました。しかしながら、現在は、ワクチン接種率の高い英国での感染者数が増加していることから、再度ロックダウンの可能性が完全に排除されていないことにより、市場での警戒が強まりつつあります。

英政府による規制を完全に撤廃し、ワクチン接種によって入院率と死亡率を抑える英政府の方針の効果に市場は注目しています。問題は、デルタ変異株による感染拡大への懸念が大きくなる前に、世界経済の回復の勢いが失速していたことです。したがって、過去1か月間、米ドル、円、スイスフラン、ゴールド、及び国債の需要は堅調に増加しています。

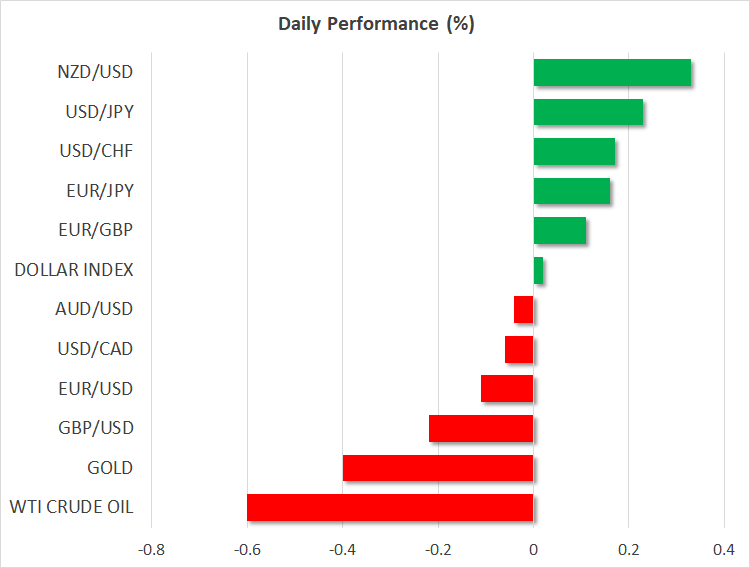

国債利回り回復で、米ドル底堅く推移

今週のパウエル議長のハト派的見解にもかかわらず、米ドルは底堅く推移しました。FRBメンバーが長期間、緩和政策を継続できない兆しが大きくなりつつあります。パウエル議長は、市場懸念の緩和に努めていますが、インフレ上昇が持続的である証拠を全て無視することは困難になりつつあります。

ハト派寄りのセントルイス連銀のブラード総裁も、昨日には、「テーパリング開始の時期に来ている」と発言し、タカ派路線に変更しました。パウエル議長がインフレへの対応に時間をかけると、パウエル議長はインフレの上振れよりも、経済回復を懸念していると市場が解釈し、リスク回避の流れが一段と強まる可能性があります。

しかしながら、昨日の市場はより楽観ムードとなり、円、スイスフラン、及びゴールドが下落しました。米10年債は、昨日に記録した1週間ぶり低水準1.2920%から4ベースすポイント回復しました。

米ドルは対主要通貨で横ばい推移となり、0.5%上昇して今週を終える模様です。市場ムードの回復にもかかわらず、ユーロは下落基調となりました。一方のポンドは、イングランド銀行のサンダース金融政策委員の予想外にタカ派寄り発言を受けて、対米ドルで1.3860ドル台に向けて上昇しました。今週、サンダース金融政策委員は、量的緩和の早期終了を呼びかけた二人目の金融政策委員になりました。

NZドル再度上昇、米小売売上高に注目

本日、最も上昇した通貨はNZドルでした。NZ第2四半期消費者物価指数は、目標の1-3%を上回る3.3%となりました。今週前半、ニュージーランド準備銀行が今月末での債券購入の停止を公表した為、8月利上げ観測が浮上しました。消費者物価指数の強い結果は、利上げ観測の追い風となりました。

市場の予想通り、日銀は現行政策の据え置きを発表し、円の反応は限定的でした。本日に発表される米6月小売売上高が前月に続き下落となった場合、米ドルの上値が重くなるでしょう。昨日の米週次新規失業保険申請件数、及び製造業景況指数の強い結果のように、予想外に強い結果となった場合、米ドルの上昇幅が拡大するでしょう。

ハイテク銘柄の下落後、米主要株価先物指数は回復

株式市場では、ハイテク株の上値の重い展開にもかかわらず、欧州株式市場、及び米主要株価先物指数は上昇しました。昨日、ナスダック指数は0.7%、S&P 500は0.3%低下しました。今週の四半期決算結果を受けて、唯一上昇したのは金融株でした。

台湾の半導体メーカーの株価が4%下落し、アジアのハイテク株にも動きがありました。台湾の半導体メーカーの四半期決算結果は予想を下回り、今後順調な回復の持続に注目する必要があり、今期の米株式市場の動きにも影響するでしょう。