XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

エネルギーパニックの動き後退で、リスク選好の動き加速

数日間の混乱後、市場のリスクムード改善を受けて、昨日の米株式市場は上昇しました。今週前半は、エネルギー価格急騰がエネルギー危機となってパンデミックで弱体化した経済を直撃し、景気後退への懸念が一気に強まりました。この動きを受けて、株式市場は荒い値動きとなりました。現在、天然ガス、及び原油価格上昇は一服し、市場ムードが改善しています。

しかしながら、ロシアによる供給増加の姿勢が世界的なエネルギー危機を解決したとは判断し難いでしょう。冬が近づくにつれて、欧州や他の地域での供給不足の実際の規模が浮き彫りとなる模様です。

エネルギー価格高騰は、インフレのリスク悪化や中央銀行による早期テーパリングを引き起こすだけでなく、多数の国で財政刺激策が縮小される中での企業や消費者を直撃します。

米国債のデフォルト回避;株価上昇、しかしながら、米雇用統計発表控え、株価は緩やかな上昇

米国が世界的なエネルギー不足の影響を受けないことが浮き彫りとなり、米ドルの安全資産としての需要が増加しています。米国内では需要を上回る国内供給があり、経済活性化の財政刺激策が米議会で承認される見通しです。

昨日、米上院で債務上限を12月まで暫定的に引き上げる案が可決され、米経済指標が好調な結果となったことも、市場のムード改善に繋がったようです。

米国債のデフォルトが回避され、民主党が財政調整措置(リコンシリエーション)で債務上限の引き上げを2022年末まで延長する可能性も大きくなっています。市場では、インフラ計画を盛り込んだ大型予算案の承認にも期待が高まっています。

昨日の米週次新規失業保険申請件数、及び本日の中国9月サービス業PMIの堅調な結果は、景気後退への懸念を緩和させ、株価上昇要因となりました。

昨日のS&P 500は0.8%上昇して引け、ナスダック指数は1.1%上昇して引けました。本日のアジア株式市場は、中国株価の上昇を反映し、概ね株高の流れとなりました。一方、米雇用統計の発表待ちの中、欧州株式市場と米主要株価先物指数は強弱混合の流れとなりました。

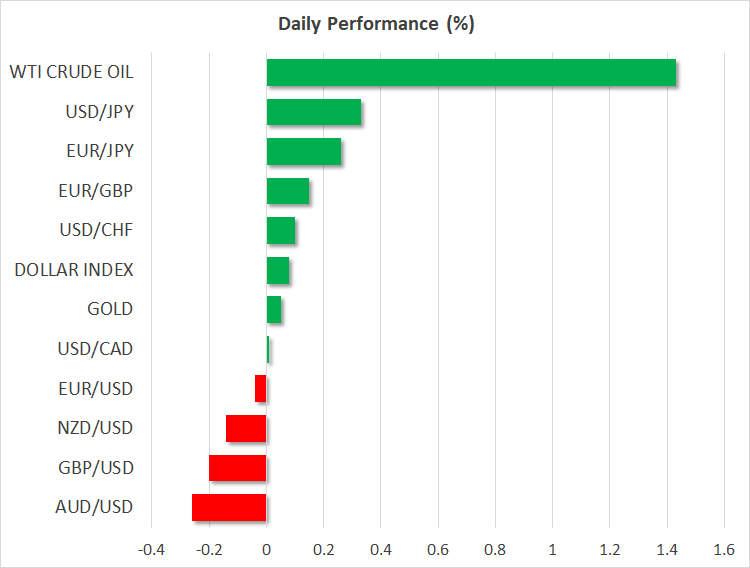

米ドル底堅く推移、豪ドル高の勢い失速、原油価格上昇でカナダドル上昇

米9月非農業部門雇用者数は、11月テーパリング発表の水準を十分に満たす50万人増となる見通しです。債券市場が既に反応し、本日の米10年債利回りは4か月ぶり高水準の1.6010%まで上昇しました。

他の安全資産の円が対主要通貨で下落する中、米国債利回り上昇により、米ドルは底堅く推移しました。現在、ドル/円は112円台を試す展開となっています。一方のユーロは、対米ドルで下落し、約14か月ぶり安値1.1550ドル付近で推移しています。

ポンドは、対米ドルで1.36ドル台を割り込みました。豪ドルは、最近のエネルギー価格高騰での混乱中、コモディティ価格上昇、及びロックダウン緩和により、比較的堅調に推移していました。しかしながら、本日の豪ドルは若干下落して推移しています。

本日、コモディティ通貨で、最も堅調下通貨はカナダドルでした。原油価格が今週前半の高値に向けて再度上昇していることが、カナダドル上昇に繋がっています。