XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

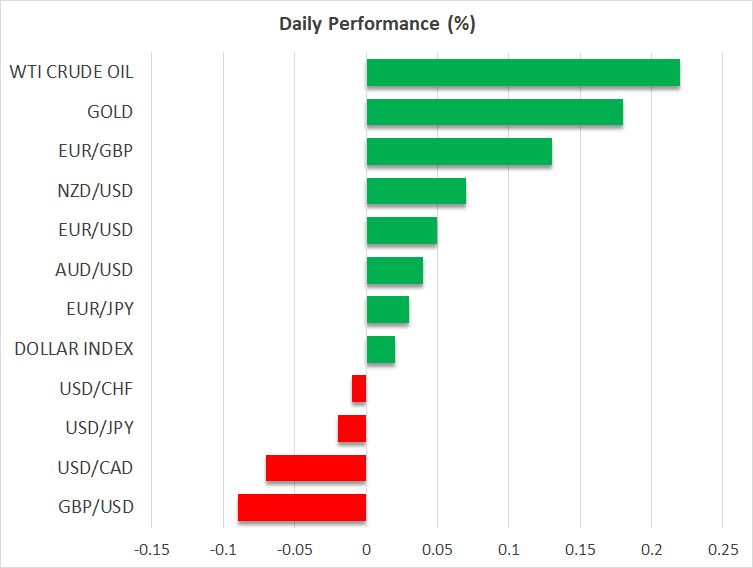

世界的な国債利回り上昇で円下落

世界的な国債利回り回復により、最近の円は下落基調となっています。日銀のイールドカーブコントロール政策により、日国債利回りの上限が設定され、他国の国債利回りとの乖離が一段と進み、円の魅力を低下させています。

インフレ長期化予測、物流遅延、及びエネルギー価格高騰により、世界的に国債利回りが上昇しています。中央銀行がインフレ上昇に利上げで対応すると市場は見なしているようです。しかしながら、国内のデフレ状況を鑑みると、日銀は利上げに踏み切る最後の中央銀行になるでしょう。日本がエネルギー輸入に大きく依存していることも、経済成長の見通し悪化に繋がっています。

株価下落さえも、安全資産の円の下落を阻止できませんでした。日本と他の主要国の金融政策の乖離が一段と進む状況では、円の見通し悪化は継続するでしょう。市場には、キャリートレードの流れが戻りつつあり、円はキャリー通貨としての需要が増加しています。

大きなショックでリスク回避の流れが引き起こされて、国債需要増加と国債利回り上昇一服が起こらない限り、円安の流れは継続するでしょう。しかしながら、現在のリスク材料は、殆どインフレや利上げに関連している為、円回復に繋がるリスク拡大は期待できないでしょう。

米株高の流れ失速

今週の株式市場は、軟調なスタートとなりました。欧州とアジアが直面している物流遅延やエネルギー危機、及び中国の不動産業界での貸し付けリスク拡大等の多数のリスクの取り囲まれ、市場は若干の慎重姿勢となっています。

ドライバー不足により、物流遅延状況は一段と悪化し、輸送価格とエネルギー価格が同時に上昇している為、企業収益に打撃を与えています。一連の悪循環は、消費者の実質的な収入にも影響するでしょう。

企業が需要に対応できない一方で、コスト上昇によりインフレが長期化し、世界的な経済成長鈍化の懸念が大きくなりつつあります。中国恒大集団の債務危機は、不動産業界全体に波及しています。

しかしながら、経済成長鈍化は景気後退に繋がるほど深刻ではなく、中国不動産業界の債務危機は世界市場に波及しないと市場は見なしているでしょう。

米企業決算が経済成長とインフレへの懸念を浮き彫りにする可能性がある為、底打ちと判断するには時期尚早ですが、スタグフレーショントンネルの先には光が見えています。

ポンドは英中銀の利上げ方針に慎重姿勢、ユーロの下落基調継続

外国為替市場では、イングランド銀行による年内利上げ観測にもかかわらず、ポンドの下落基調は継続しています。最近の英国ではインフレ見通しが急騰し、英国が他国よりも深刻な物流遅延に直面している為、インフレ長期化の公算が大きくなっています。

市場は、イングランド銀行が利上げでインフレに対応すると見なしているようです。しかしながら、中央銀行が物流遅延を解決することはできません。したがって、利上げは経済成長を妨げるリスクがあります。イングランド銀行が利上げを積極的に織り込んでいる為、今後のポンドの動きは、市場のリスクムード次第となるでしょう。

ユーロ/ドルは、引き続き上値の重い展開となっています。FRBとECBの金融政策の乖離、安全資産としての米ドルの需要、米経済がエネルギー危機の深刻な影響を受けない見通しにより、ユーロ/ドルの下落基調は継続するでしょう。