XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米利上げ見通し再調整

市場は、米利上げ予想を再考し始めたようです。最近の債券市場の動向は、インフレに対応する為、米利上げ時期が前倒しされる可能性が示しています。しかしながら、利上げ時期は早まっても、より緩やかな利上げとなる公算が大きいでしょう。

イールドカーブの平坦化がこの予想を裏付けています。昨日、短期国債利回りが低下する一方で、米消費者物価指数とFOMC議事録発表後の米長期国債利回りは低下しています。米9月消費者物価指数は前年比5.4%増となりました。物価上昇圧力の強まりが浮き彫りとなり、インフレが一過性に過ぎないとの見方が後退しつつあります。

FOMC議事録では、月150億ドル規模の量的緩和縮小が検討されていることが明らかになりました。量的緩和縮小は、11月中旬、或いは12月中旬から開始される公算が大きいでしょう。複数のFOMCメンバーは、より速いペースでのテーパリングを支持しています。しかしながら、早期テーパリング派には、退任が決まっているカプラン氏とローゼングレン氏が含まれている模様で、タカ派的メンバーによる影響は限定的でしょう。

エネルギー価格の急騰を反映し、先月のFOMC開催時よりも、インフレ上昇の見通しは強まっています。したがって、インフレに対応する為、FRBが利上げ時期を前倒しせざるを得ないと市場は見なしているようです。その一方で、準備が整っていない状態での利上げは、逆効果になるとの見方もあります。

楽観ムード復活

米長期国債利回りの低下は、株価とゴールドの回復に繋がりました。2018年のマーケットクラッシュに繋がった急激な利上げは実施されないとの見方が広がり、ハイテク株や成長株が回復しました。

本日も、市場では楽観的流れが引き継がれました。米主要株価先物指数は、上昇してのオープンを示しています。スタグフレーションリスクの後退にもかかわらず、S&P500とナスダック指数は、高値切り上げをまだ形成していないことから、依然として慎重姿勢が見られます。本日には、バンク・オブ・アメリカ、シティーグループ、ウェルファーゴ、及びドミノピザ等の四半期決算が発表されます。

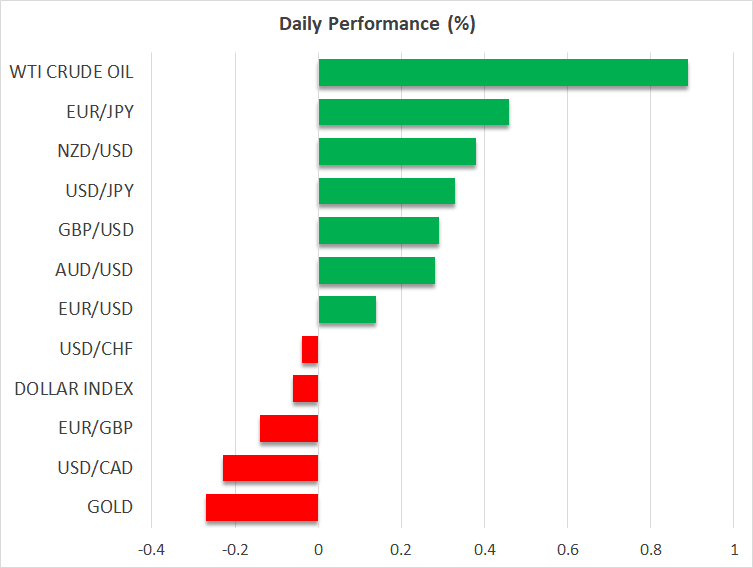

長期国債利回り低下、及び米ドルの下落により、ゴールドは回復し、200日平均線のレジスタンスライン付近まで上昇しました。緩やかな利上げ見通しにより、国債利回りの低下が継続する場合、ゴールドが上昇幅を拡大させるでしょう。

しかしながら、ゴールド上昇は大局的な下落相場での回復に過ぎず、トレンド転換には繋がらないでしょう。原油価格、及びインフレ上昇により、インフレ懸念が再燃し国債利回りが再度上昇するリスクがあります。ゴールドは債券市場の動きの影響を受け、債券市場はエネルギー市場の荒い値動きの影響を受けています。

米ドル下落、カナダドル上昇

外国為替市場では、長期国債利回り低下により、米ドルが若干下落しました。今週は、円も大幅に下落しています。市場の流れの恩恵を受けているのは、コモディティ通貨で、特にカナダドルは原油高により急騰しています。

本日、米9月生産者物価指数が発表される為、引き続きインフレがリスク要因となるでしょう。中国9月生産者物価指数は、前年比10.7%増となり、中国のインフレ上昇が世界市場に波及する懸念を上昇させました。

本日には、イングランド銀行、及びFRBメンバーの発言にも注目が集まるでしょう。