XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

中国GDIの脆弱な結果でリスクオンの流れ失速

中国第3四半期GDPは、市場予想の前年同期比5.2%増に対して、前年比同期比4.9%増となりました。特に第3四半期後半のエネルギー不足、及び不動産業界の成長鈍化が低調な結果に繋がったようです。中国9月鉱工業生産は前年比3.1%増となり、固定資産投資は7か月連続で鈍化しました。

中国当局が多額を債務を抱える不動産会社へのレバレッジ減少の対応を講じている中、中国恒大集団のデフォルト危機による影響は、第4四半期も継続する見通しです。企業を直撃しているエネルギー不足の解決には、まだ時間がかかるでしょう。

中国人民銀行が預金準備率の引き下げを検討する中、再度の金融緩和の可能性に市場は注目しています。

中国CSI300の終値は1%以上の値下がりとなり、アジア株式市場全体が下落しました。例外はシドニーのS&P/ASX 200で、国内の規制緩和により、株価が上昇しました。しかしながら、欧州株式市場は軟調なスタートとなり、米主要株価先物指数も下落して推移しています。

米主要株価先物指数下落、しかしながら、米企業の四半期決算結果に期待

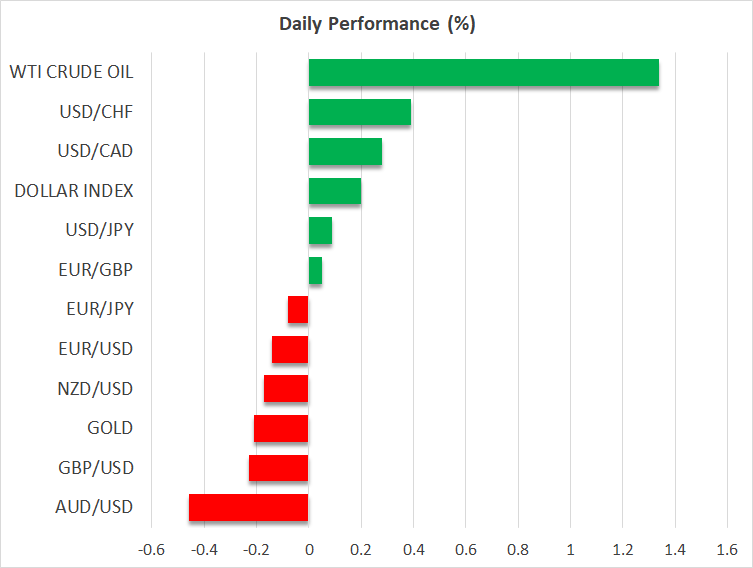

先週には一時収まった逆風が再度大きくなりつつあり、米企業決算結果に期待する本日の市場は、若干不安定な動きとなっています。原油価格高騰は継続し、本日のWTI原油先物指数は7年ぶり高値を更新しました。一方、天然ガスの価格は、最高値から大きく下落して推移しています。エネルギー価格上昇は企業のコスト上昇だけでなく、物資遅延や労働者不足にも繋がります。

しかしながら、暗いニュースだけではありません。先週には明るいニュースもあり、米企業の第3四半期決算シーズンは好調なスタートとなりました。米主要銀行の強い決算結果により、S&P 500は、3日連続の下落から3日連続の上昇に転じ、最高値から1.5%の付近まで急騰しました。

今週も米企業の四半期決算発表は継続し、明日のネットフリックスの四半期決算発表はハイライトの一つになるでしょう。

国債利回り上昇と市場懸念で米ドル回復

先週金曜日の米9月小売売上高の強い結果も、先週の市場を上昇させた要因でした。強い指標結果は、経済成長鈍化への懸念を後退させる一方で、早期利上げ観測にも繋がります。そのため、米2年債国債利回りは、19か月ぶり高水準まで上昇しました。

国債利回り上昇、及び中国GDPの脆弱な結果で、本日は米ドルと安全資産の需要が増加し、最近下落基調となっていた円も回復しました。米ドルインデックスは約0.2%上昇し、米ドルの対円とユーロの上昇も一服しました。一方で、リスク資産のポンドは下落しました。利上げ観測による国債利回り上昇にもかかわらず、本日には豪ドルとNZドルも下落しました。

NZ消費者物価指数上昇、今週の英消費者物価指数にも注目

NZ第3四半期消費者物価指数は、前期比2.2%増となりました。11月のニュージーランド準備銀行の政策会合では、利上げはほぼ確実視されおり、予想よりも速いペースでの金融正常化が示唆される可能性もあります。

イングランド銀行のベイリー総裁が中期的なインフレ見通しが上昇し始めた場合、「行動に移す必要がある」と再度示唆した為、英利上げ観測が上昇しています。今週水曜日に発表される英9月消費者物価指数が予想を上回る結果となった場合、利上げ観測を一段と上昇させるでしょう。

しかしながら、現在の所、経済成長、及びインフレ見通しの懸念においては、米ドルの方がポンドよりも優位になっています。