XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

利上げ予測の再調整

インフレ長期化の見通しは、過去24時間で世界的な国債利回りを過去最高水準まで押し上げました。エネルギー、及びメタル価格の急騰、サプライチェーンの混乱、及び賃金上昇を背景に、市場は中央銀行よりも、インフレの長期化を予測しているようです。

月曜日のNZ第3四半期消費者物価指数の予想を大きく上回る結果を受けて、過去数日間の豪及びNZの国債利回りは大きく上昇しています。

今週の英国債利回りも上昇して推移しており、英9月消費者物価指数の若干低調な結果は、英中銀による11月の利上げ観測に影響を及ぼしていないようです。英9月消費者物価指数は、前年比3.1%増となっており、今後数か月で一段と上昇することに疑いの余地はないでしょう。

英中銀はNZ中銀と同様の方針を採るようです。NZ中銀は、より積極的な利上げ方針で、来月に0.50%の利上げが予想されています。カナダ中央銀行もインフレ上昇を背景に、タカ派的方針に変更する可能性があります。本日に発表されるカナダ9月消費者物価指数は、4.3%増となる見通しです。

市場は、米利上げ時期を注目しています。昨日、ウォーラーFRB理事は、月毎のインフレ上昇が継続した場合、2022年の利上げ実施を示唆しました。インフレの長期化への懸念は、複数のFRBメンバーも既に言及しています。本日には、シカゴ連銀のエバンス総裁、アトランタ連銀のボスティック総裁、クォールズFRB副議長、及びセントルイス連銀のブラード総裁の発言が予定されています。

しかしながら、エネルギー輸入に大きく依存する欧州やアジアとは異なり、米国はインフレのリスクが差し迫っていないと市場は見なしているようです。

本日、米2年債利回りは月曜日の0.448%から若干低下しました。しかしながら、米10年債利回りが5か月ぶり高水準1.673%まで上昇しました。

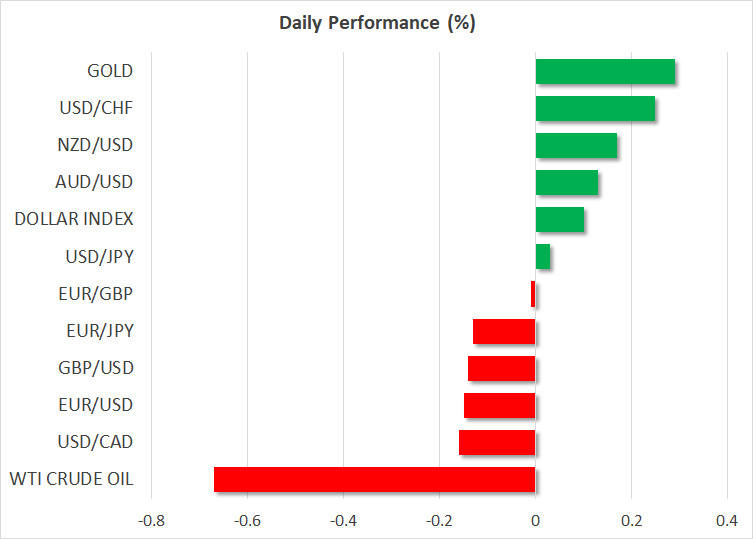

米ドルは対円で上昇、しかしながら対コモディティ通貨で下落

通貨市場では、利回りの差が市場を動かす要因となっています。米10年債利回り上昇がドル/円を4年ぶり高値114.69円まで押し上げました。ユーロ圏国債利回りは、米国債利回り程の上昇が見られず、ユーロの上値も重くなりました。

昨日に1.1669ドルまで上昇したユーロ/ドルは、本日には1.1625ドル付近まで下落しました。昨日に今月の高値まで上昇したポンド/ドルは、本日には1.38ドル台を割り込みました。

しかしながら、コモディティ通貨は対米ドルで上昇し、NZドルは対米ドルで4か月ぶり高値0.7179ドルまで上昇しました。コモディティ価格上昇がオーストラリア、カナダ、及びニュージーランド経済の明るい見通しに繋がっているようです。一方で、英国と欧州は物流遅延、及びエネルギー価格急騰に直面し、欧州の中期的な政策は、緩やかな金融正常化となるでしょう。

株高は一服の可能性

昨日の米株式市場は5日連続の上昇となり、本日も米企業決算発表への期待を反映し、株高の流れが予測されています。

本日には、テスラの決算結果が発表されます。

しかしながら、本日の欧州時間でのS&P 500先物指数は下落しています。本日発表される米企業決算が予想を下回る結果となったり、企業が見通し悪化を示した場合、閉場前に利益確定売りの動きが出る可能性もあります。

今後数日間、市場は債券市場だけでなく、米議会の動きにも注視する必要があるでしょう。米財政刺激策の最終的な規模は、3.5兆ドルから2兆ドルに削減される公算が大きいものの、米議会で承認されると、オールドエコノミー株を上昇させるでしょう。