XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

英中銀は予想外に据え置きを決定

イングランド銀行のメッセージは明確で、少なくとも市場はそう解釈しました。イングランド銀行のバーリー総裁がインフレ上昇の抑制の必要性を繰り返し示したため、市場は翌年までの少なくとも5回の利上げを予想しています。

イングランド銀行は、最近の利上げ観測上昇を認識していたにもかかわらず、一時帰休者への支援終了後の労働市場を見極める為、政策金利の据え置きを決定しました。

記者会見でのベイリー総裁は、据え置きは僅差での決定だったことを明らかにしました。しかしながら、イングランド銀行のメンバー内の投票結果は異なり、利上げを支持したメンバーは僅か2名だけでした。今後数か月内の利上げの必要性が示されたものの、今回の決定でイングランド銀行の信頼性に疑問が生じただけでなく、12月の利上げの可能性が不確実になりつつあります。

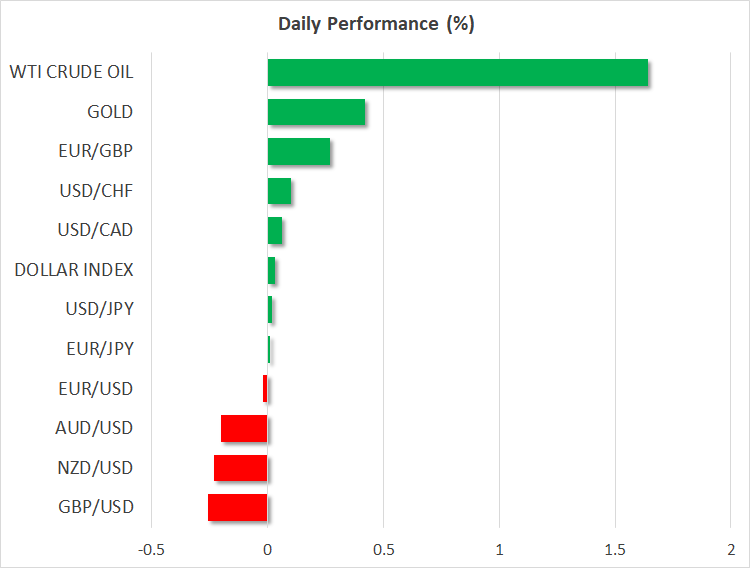

イングランド銀行の決定を受けて、市場は2022年での4回の利上げ、2021年は据え置きに利上げ観測を調整しました。市場での利上げ予想回数がイングランド銀行の見通しを依然として上回っているリスクがあります。イングランド銀行の利上げ見通しは、エネルギー価格の大幅な下落を織り込んでいません。エネルギー価格がイングランド銀行の予想よりも大きく落した場合、英消費者物価指数はインフレ目標の2%を大幅に割り込むことになります。本日前半には1.37ドル台を僅かに下回ったポンド/ドルは、1.35ドル台を割り込みました。

国債利回り低下でリスク通貨下落、原油相場は下落基調

イングランド銀行の決定は、外国為替市場だけでなく、債券市場にも影響を及ぼしました。国債利回りは低下し、特に英2年債利回りの低下が顕著でした。FRBとECBがインフレ高進を阻止すために早期利上げ観測を後退させた後、国債利回りは今週水曜日から下落基調となっています。

主要国の中央銀行は、インフレ上昇は一過性に過ぎないとの見解を維持している為、国債、及び株価は上昇し、一方でリスク通貨の上値が重くなっています。

コモディティ通貨は、対米ドルと円で約3週ぶり安値まで急落しました。ユーロは緩やかな下落となったものの、下落基調が継続しています。

原油価格が下落しなければ、カナダドルは大幅な下落は回避できたでしょう。市場の予想通り、昨日、OPECプラスは日量40万バレルの小幅な増産に留めることを決定しました。

原油先物指数は一時上昇したものの、サウジアラビアの増産が報じられ、OPECプラスの大幅な増産見送りにより、米国が原油備蓄を放出する可能性が懸念され、原油価格が下落しました。

今回の非農業部門雇用者数への期待上昇

国債利回りは低下しているのものの、米雇用統計が予想を上回る結果となった場合、利回りが再度上昇するリスクがあります。過去2か月間は予想を下回る結果となったものの、今回は回復が予想されています。米10月非農業部門雇用者数は45万人増が予想されています。

テーパリングが開始し、利上げが決定していない為、米雇用統計結果による市場への影響は限定的でしょう。しかしながら、国債利回りは反応する可能性があり、米ドルを動かすでしょう。

ハト派的なテーパリングにもかかわらず、米経済の優位性により、米ドルは対主要通貨で先月に記録した1年ぶり高値に向けて上昇しています。

米株高の流れ継続

株式市場では、昨日の最高値更新後、S&P 500及びナスダック指数は上昇してオープンする模様です。一方のダウ工業株は、上昇が一服した模様です。FRBとECBが早期利上げ観測を後退させた為、国債利回りが低下し、米国と欧州は株高の流れとなっています。

一方、本日のアジア株式市場は、中国の不動産業界への懸念が再燃し、株安の流れとなりました。本日、中国の大手不動産開発会社の支払い不履行が明らかになり、不動産業界での資金繰りへの不安が一段と高まっています。