XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場の慎重ムードにより、今週は静かなスタート

株式市場、債券市場、及び米ドルは、先週の米消費者物価指数のショックを引きずっている為、今週の市場は比較的静かなスタートとなりました。FRBが方針転換を示していない為、インフレが30年ぶり高水準となったことへの混乱の動きは若干収まりました。週末中、ミネアポリス連銀のカシュカリ総裁が「一過性の要因に過剰反応する」必要性はないと発言したことも、FRBによるテーパリング加速懸念を緩和させました。

今週には複数のFRBメンバーの発言が予定されており、最近のインフレ結果による方針転換の可能性を探る為、市場の関心が集まるでしょう。

米10月消費者物価指数が前年同月比6.2%まで上昇したことにより、米株価は下落し、国債利回りは上昇し、米ドルは16か月ぶり高値まで値上がりしました。S&P500、及びナスダック指数は緩やかに回復し、国債利回り上昇も一服しつつあるものの、明日には新たにリスク材料となる米10月小売売上高の発表も控えています。

第3四半期での若干の低下後、米経済は回復の勢いを取り戻しつつあります。更に、他国では新規感染者数が増加する一方で、米国内ではワクチン接種率の増加がポジティブな見通しを維持しています。今後数か月内での経済成長が予想を上回る場合、FRBが政策を変更する可能性もあるでしょう。

米中会談に注目が集まる中、株式市場の見通し改善の可能性

直近での米主要株価先物指数は若干上昇し、欧州株式市場も底堅く推移しています。アジア株式市場も概ね上昇して引けました。例外は中国市場でした。中国10月小売売上高、及び中国10月鉱工業生産は市場予想を上回りました。過去数か月間の指標が予想を下回っていた為、市場にとって安心材料となり、世界市場のムードが若干回復しました。しかしながら、中国不動産業界の債務リスクは、国内投資家の心理冷え込みに繋がっています。

本日前半に発表された指標では、新築住宅販売価格の2か月連続での低下が明らかになりました。背景には、中国政府による不動産向け融資の規制強化があります。

最近、台湾を巡る米国と中国の緊張も高まりつつある中、バイデン大統領と習近平国家主席による首脳会談がオンラインで実施されます。市場は、トランプ政権時代に決定した関税の引き下げに向けた動きがあるかに注目するでしょう。

バイデン政権は米国内の生活費上昇に対応する必要がある為、関税引き下げは重要課題になります。しかしながら、ハーウェイやZTE等の特定メーカーの機器認証申請を承認することを禁ずる法案にバイデン大統領は署名したばかりで、首脳会談にはポジティブな材料とはならないでしょう。

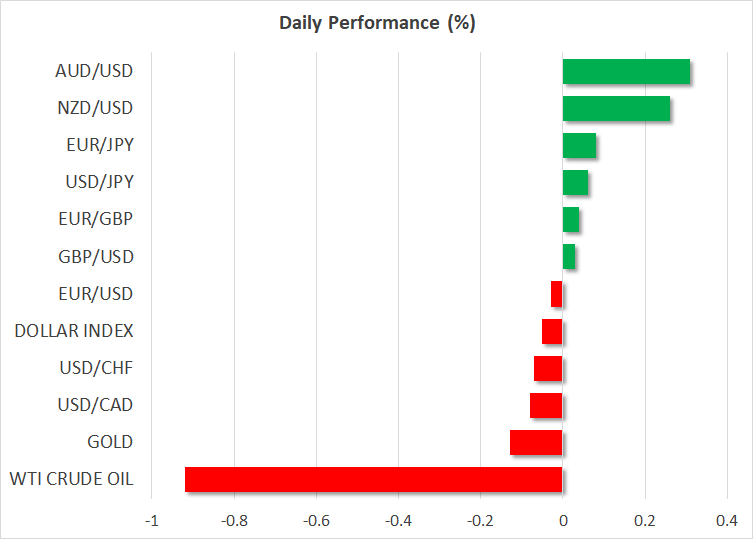

米ドル下落により、リスク通貨は一段と回復

外国為替市場では、米ドルインデックスが95を下回りました。しかしながら、ユーロとポンドが先週の下落から十分に回復していない為、米ドルは底堅く推移しています。英国とEUが北アイルランドを巡る問題の解決に向けて動き出したことを受けて、ポンドが対ユーロで上昇しました。一方で、利回りの差により、ポンドは対米ドルでは下落基調となっています。今月、英国、及びユーロ圏の利回りは大幅に低下しました。一方、カナダ、オーストラリア、及びニュージーランドの利回りは、底堅く推移しています。

豪ドルとNZドルは対米ドルで回復しているものの、カナダドルは原油価格下落により、下落基調が継続しています。

日第3四半期GDPの予想を下回る結果を受けて、円は下落しました。

ゴールドは、インフレへのヘッジの重要により、底堅く推移しており、先週記録した5か月ぶり高値付近を維持しています。