XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

バイデン大統領の訪欧中での新たな制裁の可能性で、市場は慎重ムード

市場は比較的静かな動きとなったものの、NATOによるロシアへの新たな制裁の見極め姿勢を反映し、強弱混合でのスタートとなりました。バイデン大統領は、ブリュッセルで開催される緊急サミット、及び欧州評議会に出席予定です。バイデン大統領は、政府高官やオルガルヒへの追加制裁を公表する模様です。市場の注目は、EUによる新たな制裁に向けられるでしょう。

ロシア産原油の輸入禁止により、欧州政府はロシアへの経済制裁を強めています。リスクは、ロシア側は報復措置として欧州へのガス供給を停止する可能性があります。ロシアがガス供給を停止した場合、米国等の他国が欧州のエネルギー供給を満たすことは不可能な為、欧州の景気後退は確実になるでしょう。EU側がロシアへの経済制裁を一段と強めた場合、景気後退のリスクも高まります。

PMIの強い結果で、株式市場は安堵による上昇

現在の所、ウクライナ危機にもかかわらず、欧州経済は底堅く推移していることに若干の安堵感が市場では広がっています。欧州3月PMI指数、及び英3月PMI指数は、共に市場予想を大幅に上回りました。特にサービス業PMIでは、3月前半での予想を大きく上回るペースでの増加が明らかになりました。アジア圏のPMI指数も底堅い結果となったことにより、株式市場のムードが回復しました。

一方、欧州PMI指数の好調な結果は物価上昇によって押し上げられている為、欧州株価は前半の上昇幅の維持が困難な展開となりました。

米株式市場は株高の流れを維持する一方で、今週の欧州株式市場は上昇スピードが失速しました。昨日、国債利回り上昇、及びパウエル議長のタカ派的発言によって、今までの株高の流れが若干鈍化し、S&P 500は1.2%値下がりしました。

米Eミニ先物指数は上昇してのスタートとなり、イールドカーブの平坦化にもかかわらず、市場は米景気後退を欧州景気後退程には懸念していないことが浮き彫りとなりました。

ウクライナ侵攻による経済制裁を受けて、取引を停止していたロシアの株式市場は、約1か月ぶりに再開し、薄商いの中、約10%値上がりしました。

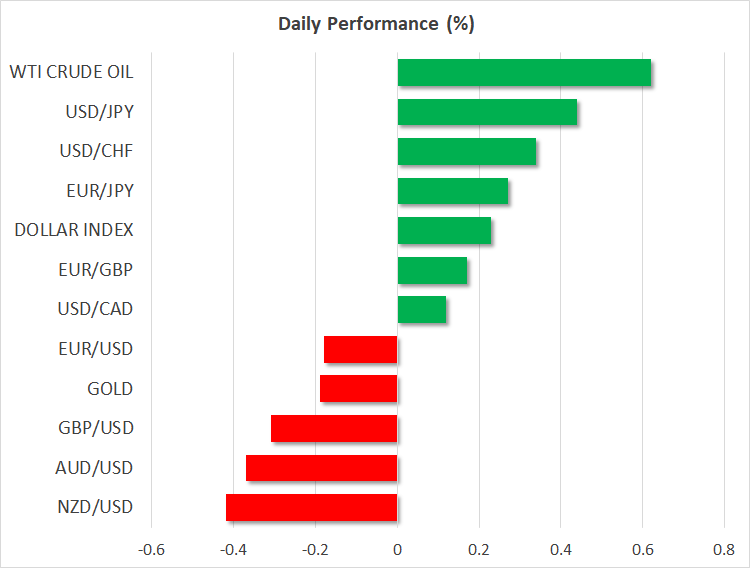

円安が進む中、米ドルは一段高

昨日、プーチン大統領が非友好国は天然ガスの支払いをルーブル建てで求める方針を明らかにした後に上昇したルーブルは、本日には7%以上値下がりしました。

国債利回りが再び上昇したことを受けて、本日の米ドルは全面高となりました。昨日の国債利回り急落は、特に明確な要因はなく、利回り上昇一服の可能性が大きいでしょう。

ウクライナとロシアの停戦協議の膠着状態、及びロシア軍による化学兵器使用の懸念があるものの、債券市場はインフレ、及び5月の0.50%の利上げ予想が材料視されています。

本日には、積極的な利上げ方針を指示する多数のFRBメンバーの発言が予定されています。

FRBが一段とタカ派的姿勢を示すと、円安の流れが加速するでしょう。本日のドル/円は高値121円台越えを突破し、6年ぶり高値となりました。日銀の緩和政策継続だけでなく、エネルギーやコモディティ価格上昇による日経常収支への影響により、円安が進んでいます。

スイス国立銀行の政策により、スイスフランは若干の下落

本日、スイス国立銀行は金融政策の据え置きを決定し、円よりも若干底堅く推移しました。スイスフランはウクライナ紛争による安全資産の需要増加の影響を受けているものの、通貨高を牽制する発言は見られませんでした。スイス国立銀行は、政策金利を低水準で維持する中、通貨高はウクライナ紛争によるインフレの影響を緩和させると見ないしてる可能性があります。

ユーロとポンドは、二日連続で上値の重い展開となりました。昨日のスナク財務相の予算演説では、生活費の急騰への懸念を緩和することはできなかったようです。