XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場ムード改善で株価上昇

昨日、S&P 500が3日連続での上昇となり、年初来から60%以上回復し、株式市場は株高の流れとなりました。アップル、テスラ、及び大手ハイテク銘柄や航空銘柄の上昇が牽引しました。原油価格下落により航空銘柄は回復し、大手ハイテク銘柄上昇の明確な要因は見当たりませんでした。

本日にトルコで開催されるウクライナとロシアの停戦協議では、停戦の実現への期待が市場全体で広がりつつあります。ロシア側は姿勢を軟化させ、ウクライナ政府がNATO加盟を断念する代わりに、ウクライナのEU加盟を容認する姿勢を示しています。ウクライナのゼレンスキー大統領は、ウクライナの中立的な立場についての協議に前向き姿勢を示しています。

しかしながら、アメリカ政府がプーチン大統領の妥協への前向き姿勢を疑問視している為、合意締結はまだ先になりそうです。

最悪の危機は既に市場で織り込み済みの為、本日のリスク資産は回復しました。NATOの直接介入、及び西側諸国による一段と厳しい制裁がまだ回避されている為、市場の緊張が一段と高まる公算は小さいでしょう。

米株高の流れを引き継ぎ、欧州株式市場は少なくとも1%以上値上がりしてスタートしました。原油価格下落がアジア市場の大手エネルギー銘柄の下落に繋がり、英FTSE 100も若干値下がりしました。

米国債利回りにもかかわらず、株価は底堅く推移

市場の今後のリスクは、ウクライナ紛争の長期化によるコスト上昇によるインフレが長引くことでしょう。市場はインフレ長期化を織り込み、殆どの利上げ回数が利上げ観測の反映されています。しかしながら、FRBのターミナルレートには不透明感が残っており、今後市場に影響を及ぼす可能性があります。

米10年債利回りが2.50%付近で推移しているにもかかわらず、現在の所、株価は底堅く推移しています。

為替介入の可能性で、円は安定推移

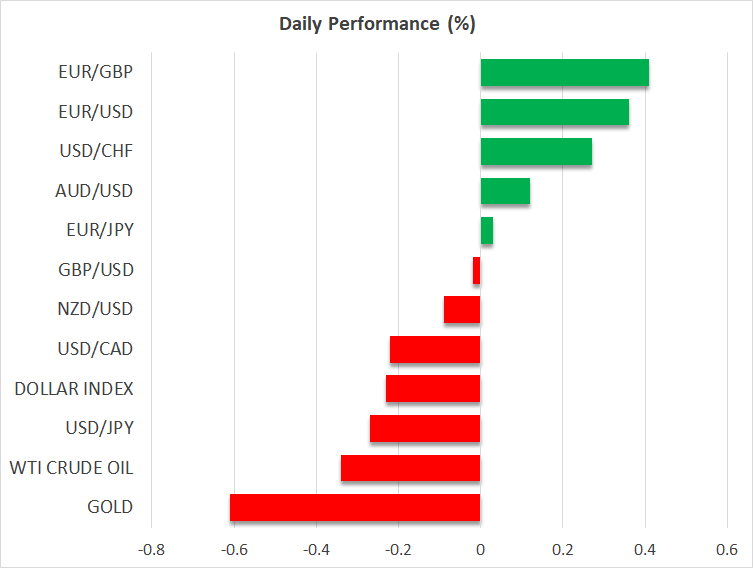

市場のリスクムード回復により、米ドルは若干下落したものの、米国債利回り上昇が米ドルを下支えしています。ユーロと円の上昇により、米ドルインデックスは若干低下しました。

本日の日銀の介入にもかかわらず、円は昨日の急落から若干回復しました。10年債利回りの上限0.25%を維持する為、指値オペを実施しました。日銀は現行の政策を維持し、日財務大臣は円安に注視していく姿勢を明らかにしました。

日米での為替レートへの意見交換を背景に、市場は日本政府による為替介入の可能性にも注目しています。

英中銀のベイリー総裁の発言でポンド下落

昨日に6年ぶり高値125.10円まで急騰したドル/円は、本日には123.60円付近まで押し戻されています。本日のポンドは下落して推移しています。

昨日、イングランド銀行のベイリー総裁は、3月の政策会合と同様に、インフレによる経済成長の下振れリスクを繰り返しました。ベイリー総裁は、「経済成長鈍化の証拠が現れつつある」と発言し、FRBではなくECB寄りの方向転換を示しました。

本日前半のポンド/ドルは2週間ぶり安値1.3048ドルまで急落し、その後1.3085ドル付近まで回復しました。

GMT14:00の米3月消費者物価指数の発表に加えて、GMT13:00のニューヨーク連銀のウィリアムズ総裁の発言を始めとするFRBメンバーの発言に注目が集まるでしょう。