XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

懐疑的な見方が広がるものの、市場は平和的解決への期待維持

米国とロシアが停戦協議での進展を評価していない為、停戦への期待によるリスク選好の動きが若干後退しました。ロシア軍はウクライナ国内の都市へ攻撃を激化させ、キエフ周辺での軍事活動縮小への西側諸国の懐疑的な見方を確証することになりました。

ロシア軍のキエフ周辺からの撤退は、ドネツク地方への新たな攻撃を編成する為の動きと米国側は見なしています。

ロシアの報道官は、トルコでの停戦協議には期待できる進展はなかったと発言し、ロシア側も進展には否定的な見解を示しました。

市場ムードは若干後退したものの、市場での停戦への期待は根強く残っています。双方は交渉継続に前向きで、明日には停戦協議がオンラインで実施される為、市場の楽観的観測を支えているようです。

中国景気後退懸念、停戦への期待後退で株価は上値の重い展開

本日の米主要株価先物指数は上昇し、昨日のS&P 500の4日間の上昇終了後、株価上昇再開の兆しを示しています。

2020年2月の新型コロナウイルスの感染拡大以来初めて、中国の製造業、及び非製造業PMIが50を割り込みました。オミクロン株による新規感染者数増加を受けて、中国国内で実施されているロックダウンや規制強化は製造業だけでなく、経済全体に影響を及ぼしているようです。

アジア経済は、ウクライナ紛争による制裁の影響は大きくはない模様ですが、中国経済鈍化はアジア経済回復に影響するでしょう。

ユーロ圏での経済後退リスクは一段と大きく、今月の欧州株価は米株価の回復を大きく下回っている要因となっています。

ユーロは下落

ウクライナ紛争により、ECBはインフレ高進を抑制する為の利上げ時期の決定が一段と困難になりました。昨日に発表されたドイツとスペインの消費者物価指数は予想を大きく上回り、市場は年内0.50%以上の利上げを予想しています。

利上げは経済回復を鈍化させるリスクを伴う為、必ずしもユーロ上昇の要因にはならないでしょう。ウクライナとロシアの緊張が若干緩和したことを受けて、ユーロは大きく上昇しました。当面の間、地政学リスクが市場を動かす要因となるでしょう。

本日のユーロは上昇幅の一部を失い、対米ドルで1.1130ドル付近まで下落しました。英第4四半期GDPの上方修正を受けて、ポンド/ドルも1.3125ドルまで上昇しました。

米ドルは再度上昇、日銀は再度指値オペ実施

円は、対主要通貨では上昇したものの、対米ドルでは大幅に下落しました。

本日も日銀は、日10年債利回りの上限を0.25%で維持する為、指値オペを実施しました。

米ドルは、国債利回り低下にもかかわらず、昨日の下げ幅の一部を回復しました。市場は、本日に発表される米2月個人所得、米2月個人消費支出、及び米2月PCEコア・デフレーターに注目するでしょう。

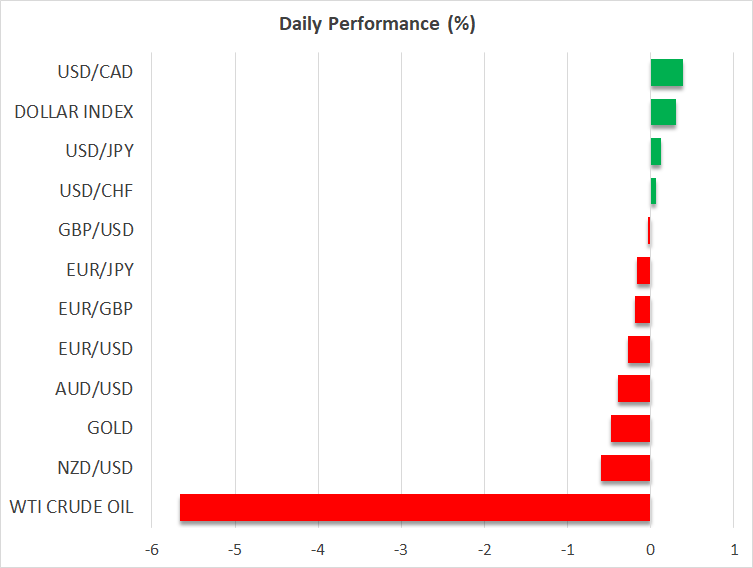

米国の備蓄放出の可能性で、原油価格下落

原油価格の下落を受けて、本日はコモディティ通貨が下落しました。

原油価格高騰に対応する為、バイデン政権は備蓄放出を検討しています。OPECが米国による増産依頼に対応していない為、米国は日量100バレルを放出する可能性があるようです。

本日には、OPECの加盟国と非加盟国で構成するOPECプラスの会合が開催されますが、現行の小幅増産の維持の公算が大きいようです。

本日、WTI原油先物、及びブレント原油先物は5%以上下落して推移しています。