XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

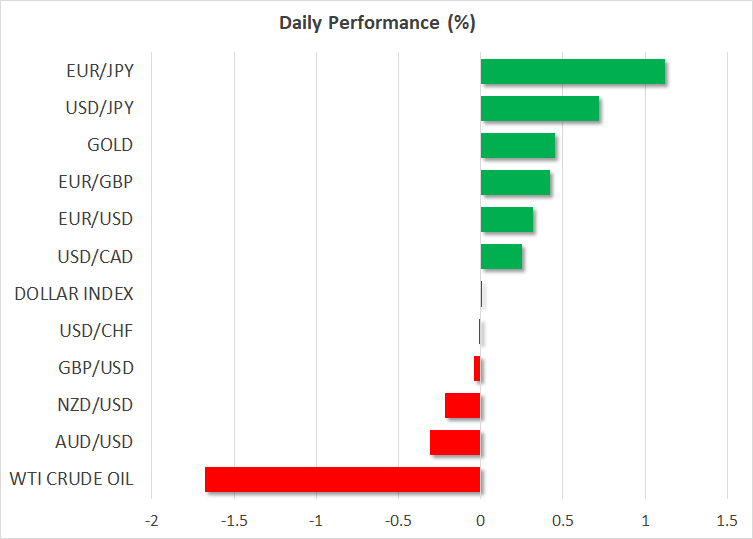

米国債利回り上昇を背景に米ドル上昇、株価は下落

FRBのタカ派的見解により、本日の米ドルは一段と上昇し、株価と国債利回りも上昇しています。国債利回りの上昇勢いに失速の兆しはなく、米ドルインデックスは先週金曜日から2年ぶり高水準となる100付近で推移しています。

本日前半の米10年債利回りは、2.7840%まで上昇しました。世界の中央銀行が利上げに向けて動き出す中、FRBが最もタカ派的姿勢を示しています。

FRBは今後の政策会合において、0.50%の利上げの可能性を示していますが、最も市場を驚かせたのは、3月FOMC議事録でのバランスシートの急速な縮小方針でした。5月には、FRBは2017から2019年にかけて実施したスピードの2倍の速さで、資産購入枠を削減する見通しです。

これを受けて、名目利回り上昇にもかかわらず、実質利回りも上昇し始めました。実質利回りを示す10年物米インフレ連動債の利回りは、上昇し始め、間もなくプラスに転じるでしょう。

驚くことに、この動きはFRBが意図した動きの可能性があります。利上げ示唆にもかかわらず、米国内での金融引き締めはまだ殆ど見られていないことから、刺激策はまだ十分に残っていることが明らかになっています。

今週の株価は下落してのスタート

しかしながら、このような状況は、パンデミック後の期間に上昇した成長株やハイテク株には、受け入れがたい状況でしょう。先週金曜日のナスダック指数は、3週ぶり安値まで急落しました。S&P 500、及びダウ工業株は比較的底堅く推移しています。本日の米主要先物指数の動きによりますと、ナスダック指数は再度下落し、直近では1.1%値下がりしています。

世界各地がコスト上昇と経済成長鈍化に直面する中、今週からスタートする米四半期決算シーズンは、米株価上昇に繋がる可能性があります。

本日の欧州株価は概ね下落しました。しかしながら、仏CAC40は例外で、仏大統領選挙の第1回投票でのマクロン大統領勝利が市場の安心材料となり、緩やかに上昇しました。2週間後の決選投票では、2017年と同様に、マクロン大統領は極右政党のルペン候補と競うことになります。

NZドルとカナダドル下落、ECB政策会合控えユーロ上昇

本日のユーロ/ドルは、1.09ドル越えでのスタートとなりました。木曜日のECB政策会合では、今後の利上げ方針が示されるでしょう。

国債利回り差の拡大により、その他の通貨は対米ドルで下落しました。英2月GDPの脆弱な結果で、ポンド/ドルは1.30ドル台を試す展開となっています。

世界的な国債利回り上昇を背景に、最も下落した通貨は円でした。本日のドル/円は125円台越えとなり、7年ぶり高値を更新しました。豪ドルも下落したものの、NZドルの下げ幅は限定的でした。今週水曜日のニュージーランド準備銀行による利上げ見通しが、NZドルを下支えしたようです。

原油価格下落を受けて、カナダドルも値下がりしました。今週のカナダ中央銀行の政策会合での0.50%の利上げ予想により、一段の下落は阻止されたようです。

中国でのロックダウン延長を受けて、需要への影響が懸念され、原油先物指数は先週に記録した3週ぶり安値に向けて下落しつつあります。