XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

インフレピークアウトの可能性、しかしながら市場のリスクオンムード後退

米消費者物価指数の上昇鈍化へのかすかな期待が本日の市場ムードを回復させました。インフレピークアウトへの期待は、国債利回りを低下させ、米株価を上昇させました。しかしながら、その後、市場はウクライナ紛争の現実を認識し、市場の楽観ムードは継続しませんでした。

米3月消費者物価指数は、市場予想と一致した前年同月比8.5%増となり、40年ぶり高水準を記録しました。米3月消費者物価指数のコア指数は、前月比と前年同月比共に市場予想を下回り、市場で好感されました。

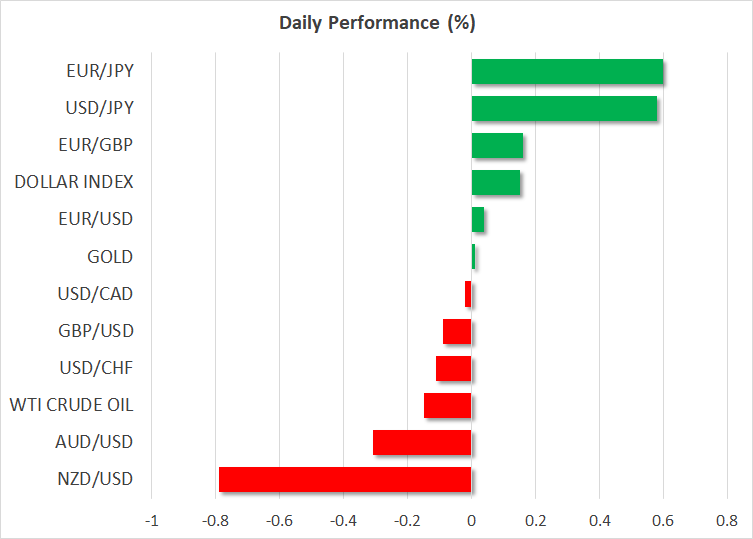

米消費者物価指数発表後、国債利回りは下落に転じました。昨日の10年債利回りは7日連続での上昇となり、3年以上ぶりの高水準2.8360%を更新しました。米ドル上昇が一服した為、円とユーロの下落も一服しました。

インフレ悪化の見通し、及びスタグフレーションへの懸念により、一部の市場参加者はあらゆる楽観ムードに反応する傾向があるようです。昨日の債券市場での反転の動きは、先週の国債急落への調整の動きだった可能性が高いでしょう。

本日の米ドルと国債利回りは、再度上昇しています。プーチン大統領によるウクライナとの停戦交渉は膠着状態にあるとの見解だけでなく、ニュージーランド準備銀行の大幅な利上げ、及び英消費者物価指数の強い結果は、今後の見通しに変化はないことを示しています。

プーチン大統領の発言でユーロ下落

2週間前のウクライナとロシアとの停戦協議以来、進展は殆ど見られません。昨日、プーチン大統領は、ウクライナ側の対応が常に変化することを非難し、停戦交渉が膠着状態にあるとの見解を明らかにしています。

プーチン大統領の発言を受けて、ユーロは再度下落に転じ、対米ドルで5週ぶり安値1.0809ドルまで急落しました。明日のECB政策会合では、ユーロ圏内の物価上昇を背景に、利上げ時期の設定について協議されるでしょう。ECBが市場予想よりもタカ派寄りの見解を示しても、FRBよりも積極的な利上げを実施することはないでしょう。したがって、ユーロの見通しは引き続き悪化しています。

NZ中銀の0.50%の利上げにもかかわらずNZドル下落、カナダ中銀の政策会合後のカナダドルの動きに注目

ニュージーランド準備銀行の0.50%の利上げ実施を受けて、NZドルは上昇しました。ニュージーランド準備銀行がターミナルレートの見通しを3.35%で維持していた為、市場予想を上回る利上げとなりました。

NZドルは対米ドルで0.69ドル台まで一時上昇したものの、その後には4週ぶり安値0.6786ドルまで値を切り下げました。

ポンドも対米ドルで17か月ぶり安値1.2970ドルまで急落しました。その後、英3月消費者物価指数の強い結果で、ポンド/ドルは1.30ドル台目前まで回復しています。

英3月消費者物価指数は前年同月比7.0%増まで上昇し、市場予想の6.7%増を上回りました。この結果を受けて、経済成長鈍化を懸念して、積極的な利上げに慎重姿勢を見せていたイングランド銀行には、利上げへの圧力がかかるでしょう。

本日、カナダ中央銀行の政策会合では、0.50%の利上げが予想されています。カナダ中央銀行が予想よりも急激な利上げ見通しを示さない限り、カナダドルが大幅に上昇することはないでしょう。

株価は再度上昇の可能性

昨日の米株式市場は下落して引けたものの、本日の株式市場は若干の楽観ムードとなりました。国債利回り上昇にもかかわらず、米主要株価先物指数は上昇しています。

本日からの米企業の四半期決算発表前に、一部のトレーダーは株価下落を押し目買いのチャンスと見なしたようです。

中国3月の輸出の予想外の低下にもかかわらず、日経平均株価の約2%上昇が牽引し、本日のアジア市場は概ね上昇しました。市場では、中国政府による追加刺激策への期待が上昇しています。