XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米生産者物価指数の上昇は材料視されず、国債利回り低下

本日の米国債利回りは3日連続での下落になる模様です。FRBによる積極的な利上げ観測が若干後退し、米10年債利回りは2.70%を割り込みました。

米3月消費者物価指数が予想程上昇しなかったことから、インフレピークアウトの期待が浮上しました。昨日、ウォーラーFRB理事もインフレは「ピークに達した」との見解を示しました。インフレピークアウトの見解が正しい場合、世界の中央銀行がパンデミック時の刺激策から金融正常化への路線変更を進めている為、株式市場にとってターニングポイントになるでしょう。

FRBは利上げに動き始めたばかりの為、政策をすぐに変更する公算は小さいでしょう。昨日、セントルイス連銀のブラード総裁はタカ派的見解を繰り返し、政策金利を中立水準に引き上げるだけでは、インフレ抑制には不十分と発言しています。

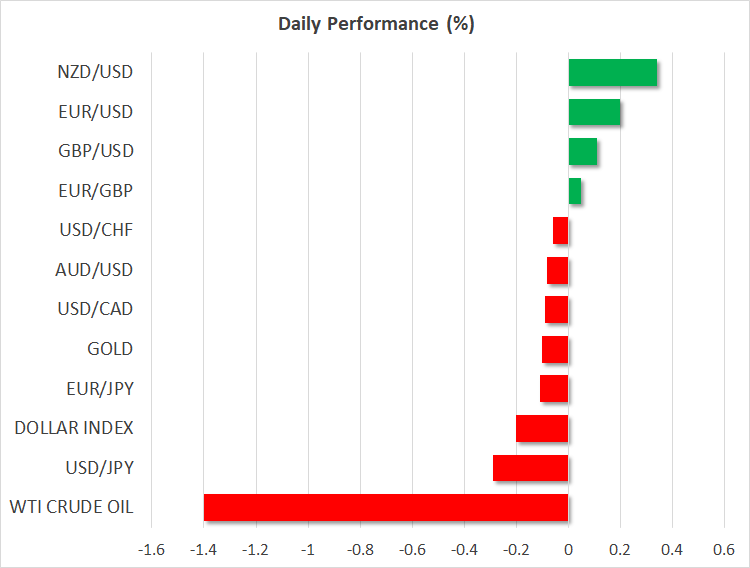

米3月生産者物価指数は前年同月比11.2%増となり、インフレ上昇継続が浮き彫りとなりました。しかしながら、ウクライナ侵攻以来、インフレトンネルの出口の光が初めて見えた王ようです。

国債利回り低下で米株価上昇

昨日の米株高の流れを引き継ぎ、本日の世界市場は概ね上昇しました。ダウ工業株、S&P 500は1%以上値上がりして引けました。国債利回り低下がハイテク銘柄を上昇させ、ナスダック指数は2%値上がりしました。

米四半期決算発表は不安定なスタートとなったものの、米株価は上昇しました。JPモルガンの第1四半期決算結果は減益となりました。一方のデルタ航空は、旅行需要増加で、予想よりも好調な結果となりました。

本日の市場開場前には、ゴールドマンサックス、シティーグループ、モーガンスタンレー、及びウェルファーゴの四半期決算結果が発表されます。

アジアでは、中国政府による追加緩和政策への期待により、株価が上昇しました。明日、中国人民銀行が中期貸出ファシリティを引き下げ、その後に預金準備率も続いて引き下げられる公算が大きいでしょう。

上海、及びその他の都市での新規感染者数増加により、今年の中国経済は鈍化するでしょう。ゼロコロナ政策は、サプライチェーンの状況を一段と悪化させるでしょう。

先行き不透明感が上昇する中、欧州株価の回復は緩やかに見えます。欧州取引時間開始後、米主要株価先物指数は横ばい推移となっています。

米ドル高一服、ユーロはECB政策会合に注目

外国為替市場では、国債利回り低下を背景に米ドルが下落しました。米ドルインデックスは100を割り込み、本日の円は若干回復しました。

ユーロ/ドルは1.09ドル越えを回復したものの、今後は本日のECB政策会合の結果次第となるでしょう。ECBは、明確な利上げ時期の言及を避けても、資産購入枠削減のスケジュールを明らかにする可能性があります。量的緩和終了時期は、利上げ開始時期のシグナルになるでしょう。

カナダドルは対米ドルで、1.2540カナダドル付近まで上昇し、1週ぶり高値を更新しました。昨日、市場の予想通り、カナダ中央銀行は0.50%の利上げを決定しました。更に、バランスシートの縮小が公表されただけでなく、追加利上げの余地があることも明らかにされました。

本日の豪ドルは、豪3月雇用統計の予想を下回る結果を受けて、下落しました。

コモディティ市場では、ゴールドが昨日に記録した1か月ぶり高値1981.30ドルから下落しました。ウクライナ紛争の平和的解決への期待後退、及び国債利回り低下は、ゴールド高維持には不十分で、ゴールドはレジスタンスラインで跳ね返されたようです。