XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米経済の脆弱な結果で、積極的な利上げ観測後退

昨日に発表された米5月PMI指数では、物価上昇、及び供給不足の悪化による消費者の需要への影響が浮き彫りとなりました。米5月サービス業PMIは、予想を下回る結果となり、米経済への新たな懸念が浮上しました。米5月製造業PMIは予想と一致した結果となったものの、前月結果よりも大きく下落しました。

更に、住宅ローン金利、及び住宅価格上昇により、米4月新築住宅販売件数も前月比で16.6%減少しました。米経済指標の予想を下回る結果を受けて、予想程の速いペースでの米利上げを実施する必要がない可能性が浮上しました。アトランタ連銀のボスティック総裁は、利上げの影響を見極める為、9月に利上げは一時停止するべきとの考えを示しました。

今後2回の政策会合での0.50%の利上げ予想への手がかりを求めて、市場は本日に発表されるFOMC議事録を注視するでしょう。更に、今後2回の政策会合後の利上げ方針は一段と不透明となっています。インフレ収束の見通し、及び特にモーゲージ証券の売却等のバランスシート縮小に関するFRBの見解は、市場の関心を集めるでしょう。

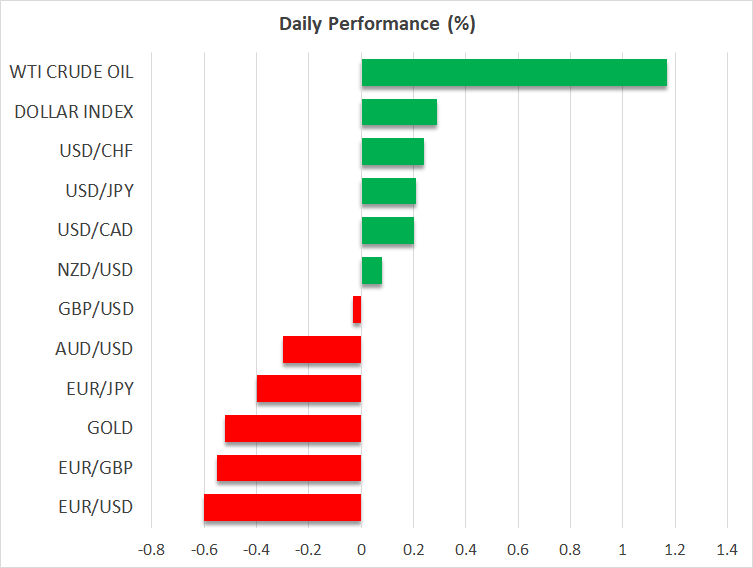

米経済成長への懸念は、年末の利上げ観測を後退させました。国債利回りを大幅に低下し、米10年債利回りは1か月ぶり低水準となる2.718%まで急落しました。米ドルインデックスも下落したものの、本日には102の水準まで回復しました。

株価の回復は限定的

株式市場に関しては、アジアの株価は強弱混合の動きとなったものの、欧州株価、及び米主要株価先物指数は概ね上昇しました。ソブリン債利回りの最近の底堅い動きが、本日のリスクオンの流れを下支えしているようです。しかしながら、主要経済国の経済成長鈍化への懸念により、市場全体のムードは不安定となっています。

中国の多数の地域でロックダウンが継続される中、中国政府は刺激策実施に消極的な姿勢を維持しています。上海の感染状況が改善する一方で、湾岸都市の天津市ではロックダウンが実施されました。

経済成長の見通し悪化は、既に米一企業の収益悪化で明らかとなり、今後、収益悪化を表明する米企業が続出する可能性があります。スナップチャットを運営するスナップが今期の目標達成が困難となる見通しを明らかにした後、デジタル広告に依存するハイテク企業の株価が下落し、昨日のナスダック指数は2.4%値下がりしました。

欧州市場開始時のナスダックの先物指数は緩やかに上昇したものの、S&Pの先物指数は下落しました。

米ドル回復でNZドルとユーロ下落

外国為替市場も、同様に強弱混合の動きとなりました。米ドル回復により、ポンドとNZドルは下落しました。

ニュージーランド準備による0.50%の利上げ後、NZドルは上昇しました。ニュージーランド準備銀行は、インフレに対応する為、今後0.4%になるまで利上げを継続する可能性を示唆し、市場を驚かせました。

ニュージーランド準備銀行の政策発表を受けて、NZドルは対米ドルで0.65ドル越えを達成したものの、その後には0.6465ドル付近で横ばい推移となっています。

昨日の英5月サービス業PMIの脆弱な結果は、景気後退への警戒感を強め、ポンドが下落しました。しかしながら、本日のポンドは回復し、対米ドルで1.2530ドル付近で安定推移しています。

豪第1四半期建設完了の予想外に低調な結果を受けて、豪ドルは下落基調となりました。

しかしながら、最も下落した通貨はユーロで、対米ドルで1.07ドル台を割り込みました。ECBメンバーが7月の0.50%の利上げを支持する一方で、ラガルドECB総裁は妥協点として9月までにマイナス金利を脱却する見通しを示唆しました。