XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米雇用統計の強い結果:楽観的観測の可能性

先週に発表された米5月非農業部門雇用者数は市場予想を上回る39.0万人増となりました。一方、労働参加者者数の緩やかな増加にもかかわらず、失業率は3.6%で留まりました。米雇用統計の強い結果により、5月の政策会合時に示された年内後半での利上げペースを落とす期待を後退させました。

先週金曜日、クリーブランド連銀のメスター総裁は、インフレが下降軌道にあること示す「説得力のある証拠」が確認できた場合は、9月0.25%の利上げを実施する考えを示しました。今週金曜日に発表される米5月消費者物価指数において、早くもインフレの緩やかな下降が確認できる兆候かもしれません。米5月消費者物価指数は前年同月比8.3%増となる見通しで、数十年ぶり高水準を2か月連続で更新しないことになります。

米雇用統計の強い結果により、年内後半も積極的な利上げが継続する見方が市場で広がりました。FRBによる2回の利上げ、及びインフレ上昇にもかかわらず、5月の労働市場が底堅く推移したことにより、ソフトランディングへの期待も上昇しました。

株価は米雇用統計発表後の下落から回復

市場の関心が米雇用統計結果から、国債利回りの緩やかな上昇に移る為、本日はリスクムードが回復するでしょう。先週金曜日のS&P 500は1.6%下落し、下落して引けました。ナスダック指数は更に大きな下落となりました。しかしながら、本日の米Eミニ先物指数は上昇してスタートを示し、欧州株式市場も回復しました。

北京でのロックダウン緩和を受けて、アジア株式市場も概ね上昇しました。中国国内の厳しい規制の緩和に伴い、世界的なサプライチェーンの混乱の改善、及び物価上昇圧力の低下に繋がるでしょう。

更に、企業への負担軽減の為、バイデン大統領がトランプ政権時に決定された中国からの輸出品への関税を一部撤廃する可能性も浮上しています。

6月14日から15日にかけてのFOMC政策会合のブラックアウト期間に入る為、少なくとも金曜日の米5月消費者物価指数発表までは、一連のポジティブな展開が緩やかなリスクオンムードの繋がるでしょう。

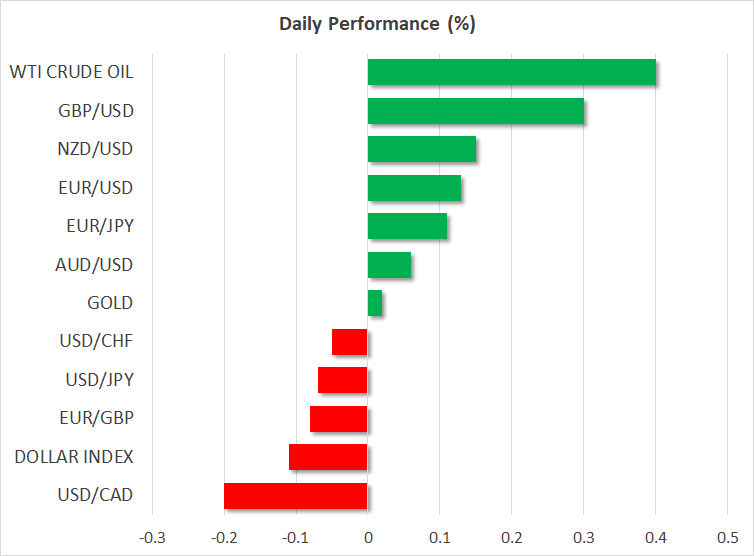

ユーロと豪ドルは政策決定に注目、ジョンソン首相の不信任投票控え、ポンド上昇

本日の欧州セッションでの米ドルは、先週金曜日の上昇幅の一部を失い、緩やかに下落しました。円は対米ドルでは底堅く推移しているものの、その他の通貨に対しては下落しました。

今週木曜日には、ECBが債券購入プログラムの終了、及び7月の利上げを公表する見通しの為、ユーロ/ドルは1.0740ドル台に向けて上昇しました。

政策会合では利上げ幅が焦点となっている為、ユーロ相場を動かす主要因となるでしょう。

本日のポンドは予想外に上昇し、最も大きく上昇した通貨となりました。英議会内では、パーティーゲートのスキャンダルにより、ジョンソン首相の退陣を求める声が強まっています。不信任投票実施に必要な54議員からの書簡が集まっているようです。不信任投票は、早くも本日にも実施される模様です。しかしながら、ポンド上昇は、ジョンソン首相の勝利する可能性を示しています。

豪ドルは先週金曜日の下げ幅の一部を回復させたものの、明日のオーストラリア準備銀行の政策会合を控え、慎重な動きとなっています。