XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

タカ派的リスクの中、ECB政策会合を控えて、ユーロは慎重且つ安定推移

本日のECB政策会合では、ドラギ総裁時以来の政策変更となる公算が大きいため、市場の最大の関心を集めるでしょう。量的緩和政策、及びマイナス金利政策を数年間継続後、ECBは量的緩和終了に踏み切るようです。ECBは7月前半までに資産購入プログラムを終了させ、7月後半の利上げに備えるでしょう。

これにより、ECBは今まで示唆してきた優先順位を維持し、市場の期待に応える公算が大きいでしょう。

しかしながら、利上げペースについては不確実性が残っている為、利上げはラガルド総裁にとっての課題となるでしょう。タカ派メンバーは7月の0.50%の利上げを支持しています。ラガルド総裁が利上げ幅について言及しない場合、ECB内で合意に至っていないことになり、夏にかけて貸付コスト上昇の余地があるでしょう。

もう一つの注目は、量的緩和終了に伴い、ECBが国債利回り上昇への対応を表明するかになるでしょう。過去数週間の独国債利回りは上昇を継続し、本日の独10年債利回りは8年ぶり高水準を更新しました。

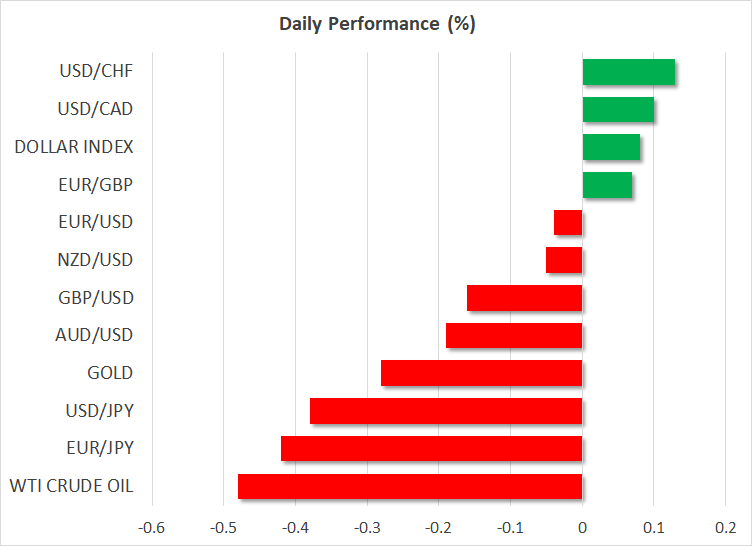

現在、ユーロ/ドルは1.07ドル台を維持していますが、最近の狭いレンジ幅内をどちらに突き抜けるかは、ECB政策会合の結果次第となるでしょう。

インフレ、及び景気減速懸念で株価下落

経済減速、及びインフレ抑制の為の中央銀行による一段と積極的な利上げへの懸念を背景に、株式市場もECB政策会合への期待が高まっています。ECB政策会合後には、FRB,イングランド銀行、スイス国立銀行、及び日銀の政策会合が予定されています。更に、明日には米5月消費者物価指数が発表されます。

今週、原油価格が最高値を更新し、インフレピークアウトの期待は後退しました。OPECの増産への消極的姿勢、中国のロックダウン緩和、及びEUのロシア産原油の輸入停止は、原油価格上昇に繋がり、当面の間は原油高は継続するでしょう。

利上げ、及びインフレ高進が企業収益に一段と影響を及ぼす為、エネルギー株以外の株価の見通しは悪化しています。国債利回り上昇も、株価下落に繋がっています。昨日、米10年債利回りは3%越えを達成しました。

昨日のS&P 500は1.1%下落し、ナスダック指数は0.7%下落して引けました。米主要株価先物指数は、下落してのスタートとなりましたが、その後上昇しました。

中国への懸念が再燃する中、欧州株価、及びアジア株価は概ね下落しました。感染リスクを名目に、上海の一部の地域で再びロックダウンが実施された為、大規模なロックダウンが再度実施される懸念が浮上しました。

円安一服、国債利回り上昇でNZドル上昇

緩やかなリスクオフの流れにより、円安が一服しました。昨夜のドル/円は、20年ぶり最高値となる134.55円を更新しました。しかしながら、その後には133.50円まで押し戻されました。円安一服の可能性もありますが、円急落による日銀の為替介入を市場が懸念した可能性もあります。

円は対主要通貨で回復し、米ドルは明日の米5月消費者物価指数を控え、横ばい推移となっています。

ポンドと豪ドルは対米ドルで下落したものの、NZドルは予想外に上昇しました。

ニュージーランド準備銀行は、国債の保有規模を縮小させる為、保有国債の売却開始を発表しました。売却ペースは、毎年度50億NZドルとなります。この発表を受けて、NZ10年債は5月の高水準まで上昇し、NZドルを押し上げました。