XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ECB もインフレ対応の為、利上げ実施を公表

インフレ高進見通しを背景に、昨日、ECBは債券購入プログラムの終了、及び今後の利上げ方針を発表しました。市場では0.25%の利上げが予想されていたものの、ラガルドECB総裁は9月以降の0.50%の利上げの可能性を示唆しました。

ユーロ圏内でラガルド総裁が望むインフレ収束の兆しが見えない中、ECBの予想外の方針は市場を驚かせました。ECBは、数回の利上げだけでなく、市場が予想していなかった長期的な金融引き締め政策を計画しているようです。

ECBのタカ派的方針を受けて、欧州債は下落しました。イタリア、及びスペインの国債利回りは急騰し、ドイツとフランスの国債利回りも上昇しました。ラガルド総裁は、ユーロ圏債券市場の断片化について、パンデミック債券購入プログラムで購入した債券の満期償還金再投資等で柔軟に対応する姿勢を示しました。更に、必要に応じて、新たな措置を駆使して断片化を防ぐ用意があることも明らかにしました。

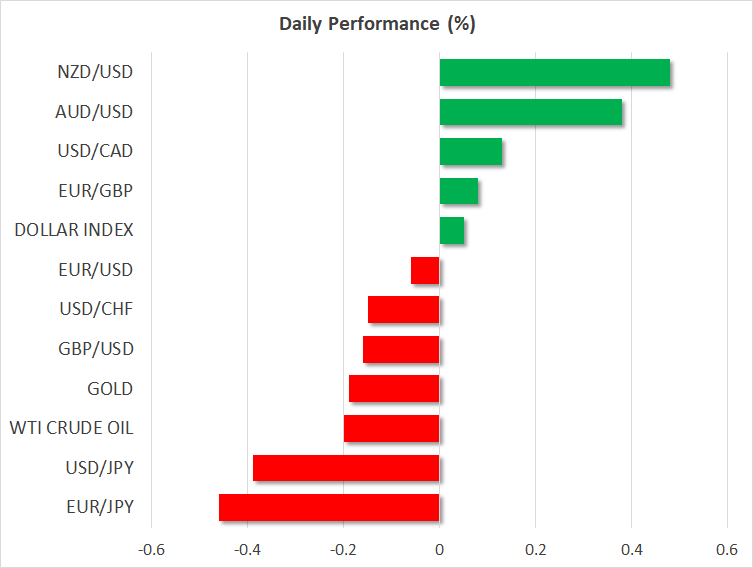

市場はより詳細な方針を求めており、債券市場で新たな警戒感が生まれました。昨日、ユーロ圏国債利回りが上昇する中、ユーロが下落したことも、市場の警戒感を浮き彫りにしています。ECBの利上げによる景気減速が材料視され、ユーロ/ドルは1.06ドル台付近まで下落しました。

世界の株価は全面安

株式市場のリスクオンムードも後退し、本日の欧州株価は昨日の下げ幅を一段と拡大させる模様です。原油価格が3月の高値に向けて上昇し、世界銀行、及びOECDが主要経済に成長見通しを下方修正する中、ECBはインフレ抑制のための利上げを明らかにしました。

スタグフレーションリスクの上昇が楽観的ムードを後退させ、今週の株価は下落しました。昨日の米株価は下落し、ナスダック指数は2.8%の下落となりました。長期国債利回りは安定推移しているものの、今年後半にFRBが利上げを一時停止する可能性が後退している為、米2年債利回りは3年半ぶり高水準付近まで上昇しました。

本日に発表される米5月消費者物価指数の結果は、FRBの利上げ方針に影響するでしょう。米5月消費者物価指数は、前年同月比8.3%が予想されています。市場予想を上回る結果となった場合、株安の流れが加速する可能性があります。

中国の感染対策強化も市場のリスクオフの流れに繋がりました。上海では、大規模検査実施の為、7つの行政区で再びロックダウンが実施されました。北京では、娯楽施設の営業停止が決定されました。本日の原油先物指数は若干下落しているものの、中国株式市場では材料視されませんでした。

中国5月生産者物価指数の脆弱な結果は、一段の緩和政策への期待に繋がりました。

外国為替市場は強弱混合の動き

リスク回避の動きにより、米ドルは対主要通貨で3週ぶり高値で推移しています。ユーロは一段と下落し、一方の豪ドルとNZドルは昨日の下落幅の一部を回復しました。

昨日、カナダ中央銀行のタカ派寄り見解にもかかわらず、カナダドルは下落し、対米ドルで1.27カナダドル台を割り込みました。0.75%の利上げ観測が過剰な引き締め懸念に繋がっているようです。

為替介入観測が継続する中、本日の円は、強弱混合の動きとなりました。昨日の円は対米ドルで上昇しなかったものの、少なくとも短期的には134.50円付近がレジスタンスラインとなっているようです。本日のドル/円は若干下落し、欧州セッションでは133.80円付近で取引されています。