XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

インフレピークアウトの期待消失

米5月消費者物価指数は、予想の前年同月比8.3%増を上回る前年同月比8.6%増となり、40年ぶり最高水準を更新しました。米5月消費者物価指数は、前月比は1%増となり、インフレピークアウトの期待は後退しました。

FOMC政策会合前に米5月消費者物価指数の強い結果が明らかとなる中、6月と7月の0.50%の利上げは完全に織り込まれています。今週水曜日には最新のドットプロットが発表される予定ですが、米5月消費者物価指数の強い結果により、中央値が一段と上昇する公算は小さいでしょう。

米5月消費者物価指数の発表前の市場は、インフレピークアウトの期待を背景に、FRBの利上げの一時停止、或いは少なくとも9月0.25%の利上げペースへの鈍化が予想されていました。しかしながら、米5月消費者物価指数の強い結果により、米利上げの一時停止、或いは利上げペースの鈍化の可能性は低くなりました。代わりに、9月と11月の0.50%の利上げの可能性が浮上しています。

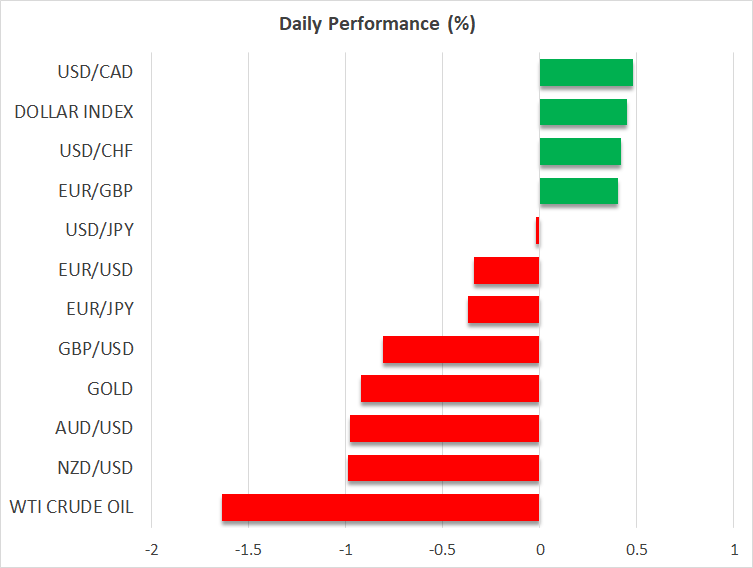

国債利回り上昇で米ドルも上昇、円は概ね上昇

米5月消費者物価指数の結果は米国債利回りを押し上げ、本日の米10年債利回りは約4年ぶり高水準3.25%まで上昇しました。ECBのタカ派的利上げ方針を反映し、既に先週に上昇したユーロ圏国債は本日も大幅に上昇しました。

先週金曜日には、米5年債利回りと米30年債利回りの間で逆イールドが発生し、景気後退の警戒サインが明らかになっています。

米国債利回り急伸は、景気後退リスクを浮き彫りにし、米ドルを一段と押し上げました。米ドルインデックスは、5月に記録した20年ぶり高値に向けて上昇しています。

円もリスクオフの流れの恩恵を受けて、米ドル以外の通貨で上昇しました。本日のドル/円は、24年ぶり高値135.17円を更新しました。

本日の日10年債利回りは0.255%まで上昇し、日銀がイールドカーブコントロールで許容する変動幅の上限を上回り、円上昇の追い風となりました。今週金曜日の政策会合を控え、日銀は難しい局面に直面することになりました。

日銀の政策会合では、現行政策の維持が予想されていますが、イールドカーブコントロールお政策変更の可能性も排除できないでしょう。

英4月GDPの脆弱な結果でポンドの見通し悪化

今週の木曜日には、イングランド銀行、及びスイス国立銀行の政策会合も予定されています。スイス国立銀行がマイナス金利から出口戦略発表の観測が大きくなりつつあります。イングランド銀行は、0.25%の利上げが予定されていますが、本日の英4月GDPの脆弱な結果を受けて、追加利下げに消極的になる可能性があります。

英4月GDPは前月比0.3%減となり、予想外に脆弱な結果となりました。ポンドは対米ドルで0.8%下落し、1.2216ドル付近で推移しています。物価上昇が消費への大きな打撃となる中、景気後退への突入リスクも高まり、ポンド/ドルは1.22ドル台割れが視野に入りつつあります。

株価は下落相場

株式市場では、先週の米株価の下落を受けて、アジア、及び欧州株価も下落してのスタートとなりました。米消費者物価指数の強い結果で、米利上げスピード鈍化の観測後退により、S&P 500、及びナスダック指数は、それぞれ2.9%と3.5%値下がりしました。

本日の米主要株価先物指数は、一段の下落となりました。S&P 500の Eミニ先物指数は、5月の安値を割り込み、3800台割れも視野に入りつつあります。今週のFOMC政策会合前に市場ムードが一段と悪化し、FRBが一段とタカ派的姿勢を示さない限り、安値で買い戻す動きは活発にならない為、FOMC政策会合が株価の安心材料となる公算は小さいでしょう。