XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

景気後退への懸念が一段と上昇

6月PMI指数が経済成長鈍化を浮き彫りにし、欧州、及び米国が景気後退に直面するとの観測が市場で一段と上昇しました。ユーロ圏6月総合PMIは、2021年2月以来の最低水準となりました。米6月PMI指数では、企業の経済活動が1月以来最も減少し、S&P グローバルによりますと、新規受注が2年ぶりに減少しました。英6月総合PMIは予想外に堅調な結果となったものの、詳細の内容は脆弱さが見られました。

その他の経済指標も、低調な結果となりました。米週次新規失業保険申請件数は、4月以来緩やかな上昇傾向にあります。昨日の結果は若干減少したものの、トレンド転換にははないようです。本日に発表される米5月新築住宅販売件数、及び米6月ミシガン大学消費者信頼感指数は注視されるでしょう。

英5月小売売上高は、先月に続き下落しました。

インフレ見通しは下方修正

景気後退に直面することは確定したわけではありませんが、市場では、世界の4つの主要銀行による積極的な利上げよりも、景気後退への懸念が材料視されているようです。市場は、積極的な利上げ予想から、ターミナルレート見通しの下方修正に転換しているようです。

FF金利先物は、2023年3月に3.5%付近でピークに到達する模様で、僅か10日前に予想された水準を約0.50%下回ります。

米国、及び欧州のインフレ予想も大幅に下落しました。需要低下が物価下落に繋がっているだけではありません。

6月は、原油価格だけでなく、コモディティ全体の価格が下落しています。小麦先物価格は、2月下旬以来の安値まで下落しました。本日の銅先物価格は、16か月ぶりの安値まで急落しました。その他のコモディティ価格も、ウクライナ侵攻開始後の上昇から下落に転じています。

米株価は上昇して今週を終える模様

景気後退への懸念が市場のリスクオフムードに繋がっている一方で、利上げペース鈍化見通しにより、楽観的観測も見られます。そのため、今週の株価は若干上昇しました。

昨日のS&P 500は約3.5%上昇し、本日のEミニ先物指数は0.6%の上昇を示しています。欧州、及び英国の景気後退リスクが上昇する中、欧州の株価の回復は限定的です。

更に、天然ガスの輸入をロシアに依存しているドイツのような国は、今年の冬には消費制限に直面する可能性があります。英国では、ジョンソン首相の保守党が昨日の議会2選挙区の補欠選挙で敗北しました。これを受けて、ジョンソン首相の辞任圧力が強まる可能性があります。

リスクオンムード回復で、米ドルと債券価格下落

二日目の議会証言においても、パウエル議長はインフレの沈静化に努める姿勢を改めて表明しました。これにより、国債利回りが底堅く推移しています。

景気後退リスク上昇を背景に、過去1週間の債権価格は大幅に上昇しています。債券価格上昇が継続するかは不透明ですが、現在の所、上昇は一服しているようです。

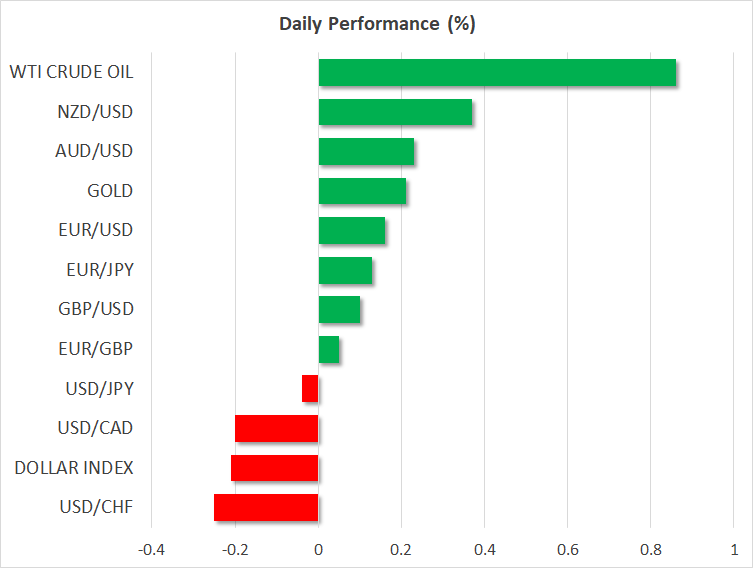

本日の米ドルは、対主要通貨で下落しました。過去1週間の米ドルインデックスは、ペナントを形成し、ブレイクアウト間近に見えます。しかしながら、どちらの方向に突き抜けるかは、明確ではありません。

本日に最も上昇した通貨は、NZドルでした。ユーロ、ポンドは緩やかに上昇し、円は下落しました。日5月消費者物価指数は、前年同月比2.1%増となり、市場予想と一致しました。これにより、日銀が現行の緩和政策を暫くの間は継続できることになります。