XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

景気後退リスク上昇野中、不安定ながらも静かな市場

本日の市場は、比較的静かなムードでのスタートとなりました。米ドルは2週間ぶりの高値から下落し、先週金曜日の株高の流れを受けて、世界の株価は上昇しました。本日の米国の祝日を控え、米国債利回りが低下した為、ユーロ圏国債は先週の上昇から若干下落しました。

6月中旬からの下落幅と比較すると、本日の国債利回りは緩やかな回復となりました。更に、景気後退リスクのサインが至る所で確認できる時には、市場全体の下落トレンドはリスクオンを下支えすることがあります。

先週は、米経済指標の脆弱な結果が続きました。米6月消費者信頼感指数は、2021年2月以来の最低水準となりました。製造業では、新規受注の減少、及び雇用者数減少が浮き彫りとなりました。アトランタ連銀が発表したGDPナウは、第2四半期の2.1%減少を予想しています。

米利上げ観測後退

少なくとも米国内でのインフレピークアウトの兆しは、市場のポジティブな要因となるでしょう。FRBが重視するコアPCEデフレーターは、3か月連続で低下しています。米6月ISM製造業景況指数も、同様に下落が継続しています。

経済指標の強い結果から脆弱な結果へのシフト、及びインフレピークの兆しは、米利上げ観測の再調整に繋がりました。米利上げ観測は、数週間前の0.75%から現在は0.75%を下回る水準まで下落しています。

今週水曜日に発表されるFOMC議事録の内容は、現在の市場予想とは一致しない可能性がありますが、現在の所、リスク資産の急落を阻止しています。

米株高の流れにより、政界の株価上昇

先週金曜日のS&P 500は、1%の下落を回復させたもののの、本日のEミニ先物指数は下落しました。一方、欧州株式市場は上昇してのオープンとなりました。中国経済への新たな懸念にもかかわらず、アジア株式市場は概ね上昇しました。

中国東部での感染再拡大を受けて、大規模検査が実施されています。更に、中国不動産開発会社の世茂集団が外貨建て社債の元利金を支払えなかったことが明らかになりました。

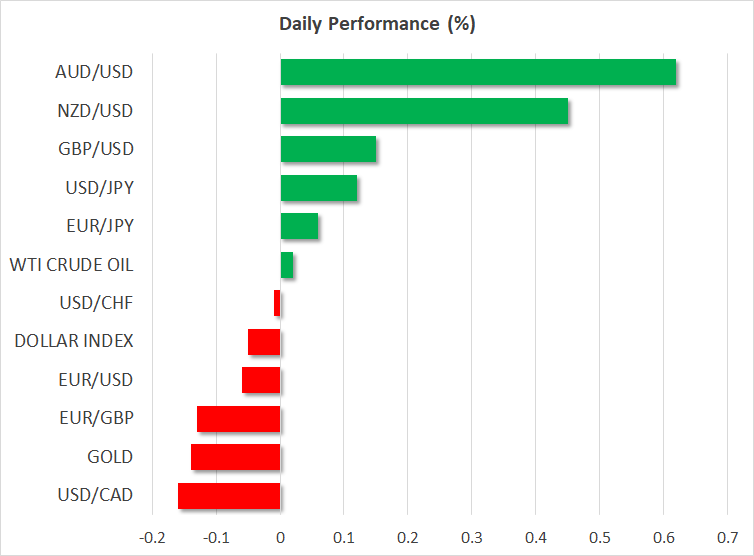

ユーロは横ばい推移、豪中銀の政策発表控え豪ドル上昇

外国為替市場では、米ドルインデックスが横ばい推移となり、ユーロと円は安定推移となりました。ユーロ圏消費者物価指数の予想を上回る結果がスタグフレーションリスクを急上昇させ、ユーロは対米ドルで最も下落しました。エネルギー価格の上昇、及び輸出減少を背景に、独貿易赤字は過去30年間で最大となりました。したがって、ユーロのネガティブ要因になるでしょう。

ポンドは対米ドルで1.21ドル台越えを達成し、比較的堅調推移となりました。しかしながら、最も上昇した通貨は、豪ドルとNZドルで、過去2年ぶり下落からの回復を試みています。

銅、及び原油等のコモディティ価格の下落が継続する中、リスクムードの回復、及びテクニカル指標上の調整の動きが豪ドル上昇に繋がったようです。明日のオーストラリア準備銀行による0.50%の利上げは、ほぼ確実視されています。オーストラリア準備銀行はタカ派的見解を維持し、景気後退リスクに懸念を示さなかった場合、豪ドルの一段の上昇余地があるでしょう。