XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

エネルギー危機によりユーロ下落

天然ガス急騰を受けて、エネルギー危機による欧州経済失速の懸念が一段と強まり、本日の市場ムードも景気後退懸念が反映されています。供給懸念を受けて、昨日のオランダTTFの先物価格は、3月以来の最高値を更新しました。ロシア側がルーブル建て支払いを要求している為、過去数週間、欧州でのロシア産天然ガスの輸入は減少を継続しています。しかしながら、昨日にノルウェーの石油ガス労働者がストライキに踏み切ったことにより、供給懸念が一段と強まりました。

ノルウェー政府の介入によりストライキは終了し、本日の英国、及び欧州の天然ガス先物指数は下落しました。ユーロ圏経済が年内に景気後退に突入するリスクが上昇しただけでなく、ロシアへのエネルギー依存からの変更により、経済への長期的な影響も予想されます。

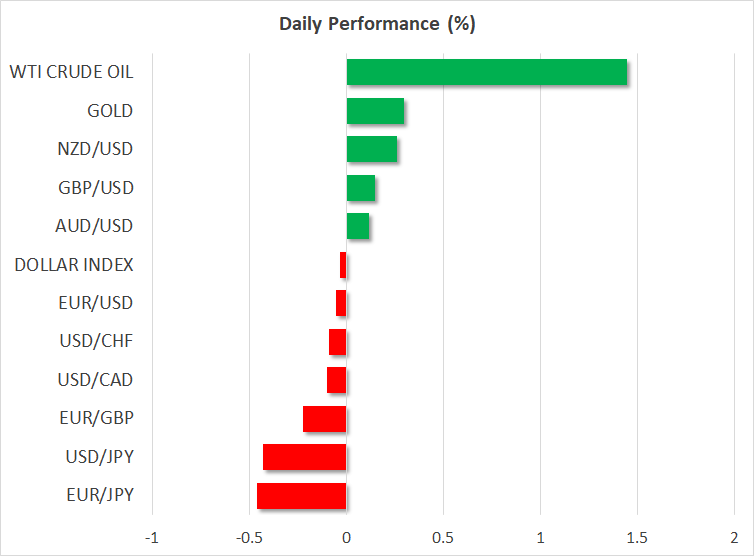

昨日のユーロ/ドルは1.0233ドルまで急落し、20年ぶり安値を更新し、現在は1.0255ドル付近で推移しています。エネルギー市場の乱高下、及びロシアによるドイツや欧州諸国へのエネルギー供給停止のリスクは、ECBの利上げ観測の大幅な修正に繋がりました。数週間前までは、今後1年間において、1%の利上げが予想されていました。

逆イールド発生が景気後退リスクを上昇させる中、米ドル上昇

景気後退リスク上昇で市場が乱高下する中、米ドルは全面高となり、安全資産である円とスイスフランに対しても上昇しました。米ドルインデックスは1.3%上昇し、2002年12月以来初めて106台越えを達成しました。

国債利回り低下は、米ドル安には繋がりませんでした。国債利回りは6月中旬のピーク時から低下し、スプレッドに大きな変更は見られません。しかしながら、米ドルは上昇を継続し、世界の基軸通貨としての地位を示しました。安全資産のゴールドは、大きく下落しました。

市場の注目を特に集めたのは、2年債利回りと10年債利回りの逆イールド発生で、景気後退の前兆と見なされています。

銅価格下落、一方で原油価格と株価回復

昨日に市場ムードが若干回復したものの、景気後退リスクは上昇し、経済成長に反応する銅の価格が下落しました。経済成長見通し悪化を背景に、本日の銅先物価格は3.37ドルまで急落し、19か月ぶり安値を更新しました。

一方、原油価格と株価は回復しました。昨日のWTI原油先物指数、及びブレント原油先物指数は約10%下落し、100ドル台を割り込みました。テクニカル上の動き、及びリスクオフムードの後退が本日の回復に繋がったようです。

株価は、国債利回り低下が回復の要因となったようです。S&P 500は、昨日の2%以上の下落を回復し、本日には0.2%上昇しました。本日の米主要株価先物指数は緩やかに下落しているものの、本日の欧州株式市場は大きく上昇してのスタートとなりました。

政局混乱でポンド下落

昨日、ジャヴィド保健相とスナク財務相がジョンソン首相への抗議辞任を表明しました。政局の不透明感上昇を受けて、昨日のポンドは下落したものの、本日には安定推移しています。

ジョンソン政権への懸念は根強く残るものの、ポンドは昨日の下げ幅を回復し、対米ドルで1.1960ドル付近で推移しています。ポンドの最大のリスクは、英経済への懸念になります。本日、イングランド銀行が経済成長見通しが大幅に悪化したことを明らかにしました。

市場の最大の関心が景気後退リスクに集まる中、本日には米6月ISM非製造業PMIが発表されます。FOMC議事録の発表は、利上げへの懸念を再燃させる可能性があります。