XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ECB利上げ幅、及び新ツールに注目

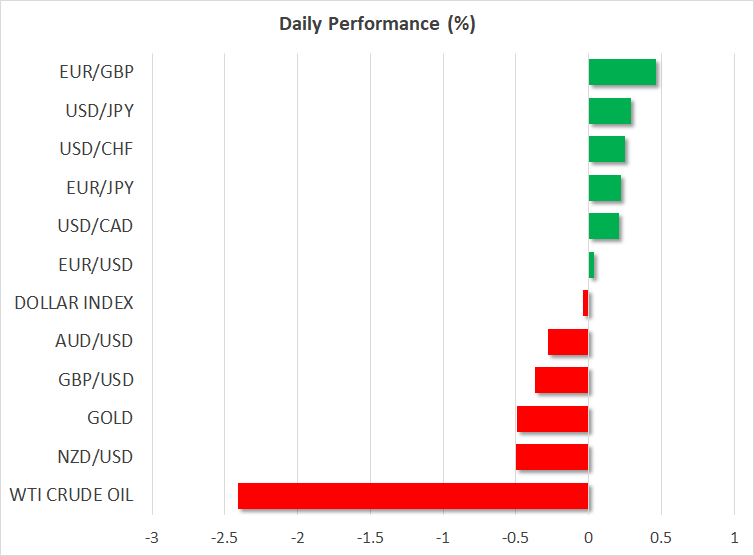

本日後半にECB政策会合を控え、ユーロが上昇しています。ECBが11年ぶりに利上げに踏み切ることが市場で広く予想されています。6月の政策会合では0.25%の利上げが示唆されたものの、0.50%の利上げの可能性も浮上した為、ECBがどれだけタカ派寄りになるかについて不透明感が若干上昇しています。

本日の利上げだけでなく、今年後半、及び翌年の利上げ方針にも市場の関心が集まります。更に、ECBのラガルド総裁がユーロ債券市場でのフラグメンテーション阻止ツールを発表する予定です。利上げ実施、及び経済成長鈍化の兆しを受けて、周縁国と中核国の利回りの差が昨年後半より大幅に拡大しています。

ECBが周縁国の国債利回り急騰を効果的に阻止できた場合、ECBのツールはタカ派的メッセージと共にユーロ上昇要因となるでしょう。

ドラギ首相が辞意を表明し、早期選挙が混乱を回避する唯一の手段となり、イタリアが政治的危機に直面する中、ECBはツール導入に最適な時期を選択する必要があります。早期選挙の最大のリスクは、極右政権との連立政権の樹立に繋がることです。

ECB政策会合控え、天然ガス供給再開でユーロ上昇

ロシアがドイツへの天然ガス供給を再開後、欧州市場では安堵が広がりました。ユーロ/ドルはポジティブなスタートとなり、1.02ドル台を試す展開となっています。

10日間の定期メンテナンス後、ノードストリーム1は稼働を再開しました。しかしながら、供給量は、定期メンテナンス前の供給量の40%、或いは更に下回る可能性があり、ロシアからの天然ガスに大きく依存するドイツ等は、冬が来るまでに必要な在庫を十分に確保する必要があります。

したがって、ノードストリーム1は再開したものの、欧州のエネルギー危機は解決されたわけでもなく、一段と悪化する可能性もあります。ECBが経済成長鈍化を懸念材料と見なさず、積極的な利上げに踏み切った場合、ユーロの上昇幅が限定的となりリスクがあります。

ポンド再度下落、日銀の現行政策維持にもかかわらず、円は底堅く推移

その他の通貨では、米ドルの回復により、ポンドが再び下落しました。イングランド銀行の次回政策会合での0.50%の利上げ観測が上昇し、今週の英雇用統計、及び消費者物価指数の堅調な結果にもかかわらず、市場では次期首相への懸念があります。

昨日、英保守党の党首選での4回目の投票結果により、スナク前財務相とトラス外相が決選投票に進むことになりました。急進的な理念を持つトラス外相よりも、スナク前財務相の方が安全であると市場では見なされています。9月5日に保守党党首が決定するまで、トラス外相の支持が拡大すると、ポンドの下落要因となるでしょう。

欧州セッション中のリスクムード後退により、豪ドルとNZドルが下落しました。日銀の現行政策維持決定にもかかわらず、安全資産の需要増加により、円は強弱混合の動きとなりました。日銀の決定を受けて、ドル/円は138.50円付近まで上昇しました。

ゴールド最安値更新

リスク後退の流れはゴールド上昇には繋がらず、本日のゴールドは初めて16800ドル台に向けて下落しています。世界の中央銀行が利上げに向けて動く中、ゴールドのインフレのヘッジ先としての魅力が低下しています。

しかしながら、更に重要なことは、米ドル高が継続していることです。今年後半の米国の景気後退を市場が予測しているにもかかわらず、米ドルは依然として経済と地政学リスク上昇時の資産逃避先として見なされています。

米株価は回復

アジア株式市場が強弱混合の動きとなり、欧州株式市場は概ね下落しました。昨夜、米株価回復の勢いが失速し、本日の米主要株価先物指数も下落しています。昨日のS&P 500は、乱高下後、6週ぶり高値で引けました。

翌週の米1%利上げ懸念が後退し、米企業決算が予想程悪化していないことから、今回の株価回復の動きは前回よりも期待できそうです。

米電気自動車大手テスラの第2四半期決算は、前期よりも減少したものの、車両販売価格の値上げにより、純利益が増加しました。