XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米利上げ方針に市場は引き続き反応

FRBの利上げペース鈍化が一段と市場で織り込まれた為、米ドルは今月を下落してスタートしました。一方、米株式市場は、米企業決算の好調な結果が好感され、2020年11月以来の上昇幅を記録しました。

景気後退を示唆する経済指標結果が発表される一方で、好調な消費を示す経済指標も発表されている為、米国は相反する経済指標結果が発表される不安定な期間に突入しているようです。

米GDP結果がテクニカル上の景気後退突入を示した一方で、米6月個人消費は1.1%増となり、堅調な結果となりました。FRBが重視する米6月PCEPCEコア・デフレーターはFRBが重視する指標ですが、米6月PCEコア・デフレーターは4か月ぶりに上昇に転じました。

市場では、FF政策金利がどれくらい迅速に上昇するかが重視されている為、相反する経済指標結果への市場の反応は限定的でした。

米6月個人消費、及び米6月PCEコア・デフレーターの予想を上回る結果を受けて、先週金曜日の米ドルは先週の下げ幅を回復しつつありました。しかしながら、インフレ上昇鈍化の見通しにより、米ドル上昇の可能性は後退しました。

7月のインフレ見通しは2.9%増に上方修正されたものの、先月結果の3.1%増を下回り、市場での物価上昇圧力鈍化判断を後押しすることになりました。

2023年にかけての利上げペース鈍化見通しは、国債上昇、及び国債利回り低下に繋がりました。更に、先週のFOMC政策会合、及び米経済指標結果も、利上げペース鈍化見通しを強める結果となりました。

今週の経済指標発表は、本日の米7月ISM製造業PMIでスタートし、金曜日の米雇用統計がハイライトになるでしょう。

市場懸念にもかかわらず、米企業の好調な決算結果で株価上昇

株式市場では、米国と欧州の企業決算が好調な結果となり、国債利回りも低下した為、FRBメンバーの発言、及び今後の経済指標結果への慎重姿勢は殆ど見られませんでした。

7月のS&P 500は9.1%値上がりし、ナスダック指数は12%以上値上がりしました。アップルとアマゾンの決算結果は、予想程悪化しなかった為、先週金曜日のアマゾンの株価は10%値上がりしました。

エクソンモービル、及びシェブロンの過去最高益は、株式市場全体を押し上げ、本日の欧州株式市場は上昇してのスタートとなりました。本日は、アジア株式市場も概ね上昇し、中国の景気後退懸念への反応は限定的でした。

中国、日本、及び韓国の製造業PMIの脆弱な結果を受けて、今後の経済成長見通しへの疑問が浮上しました。特に、中国政府が経済を支援する為の刺激策に積極的ではないことに注目されました。現在の所、米株価上昇がアジア株式市場を下支えしているようです。

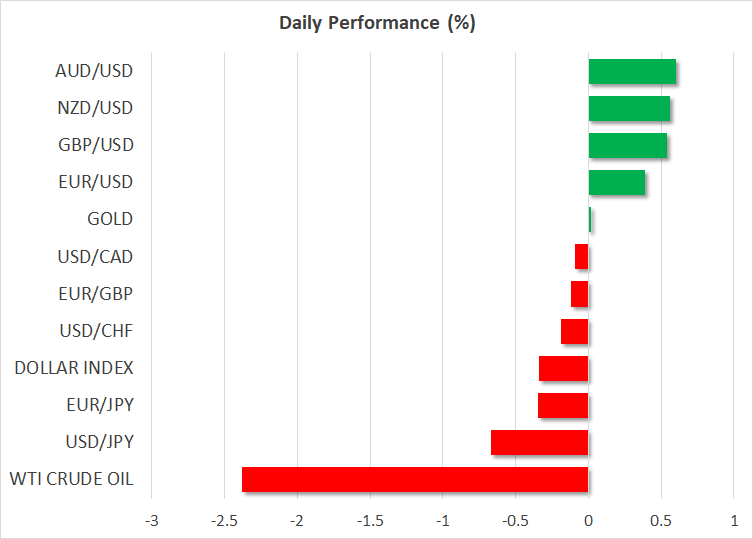

米ドル下落で円上昇、ポンドと豪ドル上昇

本日は、ポンドや豪ドル等のリスク資産が恩恵を受けました。しかしながら、回復の主要因は、市場のリスクムード改善なのか、米ドル下落なのかは不透明です。

本日の円は回復し、対主要通貨で概ね上昇しました。国債利回り低下、及び金利差の縮小が円の回復に繋がっています。その一方で、安全資産の需要増加も円の上昇要因となっているようです。地政学リスク上昇に加えて、ペロシ下院議長が本日よりスタートするアジア訪問において、台湾も訪問する可能性があり、この場合中国の反発は回避できないでしょう。

現在のドル/円は、132円台に向けて取引されています。ユーロ/ドルは、1.0250ドルまで上昇しています。ポンド/ドルは1.2240ドルまで上昇幅を拡大させ、豪ドルは、明日の豪政策発表を控え、対米ドルで0.70ドル台を試す展開となっています。