XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

FRBのタカ派的発言で米利上げ観測上昇

FRBが最近の市場での利上げペース鈍化見通しに疑問を呈したことを受けて、債券市場での巻き戻しの動き、及び米利上げ観測の再調整に繋がりました。7月のFOMC政策の記者会見でのパウエル議長の発言はややハト派寄りで、PMI指数の脆弱な結果が不安材料と見なされ、2023年の第二四半期での利下げ開始が織り込まれ始めました。

FRBは、積極的な追加利上げもしなくても済むという楽観観測に市場が傾いていることを指摘しています。サンフランシスコ連銀のダドリー総裁は、インフレ抑制には依然として利上げが必要で、かなりの時間がかかるとの認識を示しました。クリーブランド連銀のメスター総裁は、インフレが低下していることを示す証拠が数か月間持続する必要があり、まだその証拠は確認できていないと発言しました。シカゴ連銀のエバンス総裁は、9月の0.50%、或いは0.75%の利上げを示唆しました。

FRBメンバーの発言を受けて、2023年のFF金利先物指数は20ベーシスポイント上昇したものの、2022年のFF金利先物指数は緩やかな上昇に留まりました。これにより、市場での景気後退への根強い懸念が浮き彫りとなりました。

しかしながら、債券市場の反応は大きく、米10年債利回りは2.5160%から2.7740%まで上昇しました。本日の米国債利回りは高水準を維持し、欧州国債利回りは一段と上昇しました。

ユーロ圏7月PMI・改定値の上方修正も国債利回りの回復に繋がったようです。本日のGMT14:00に発表される米7月ISM非製造業PMIに注目が集まるでしょう。

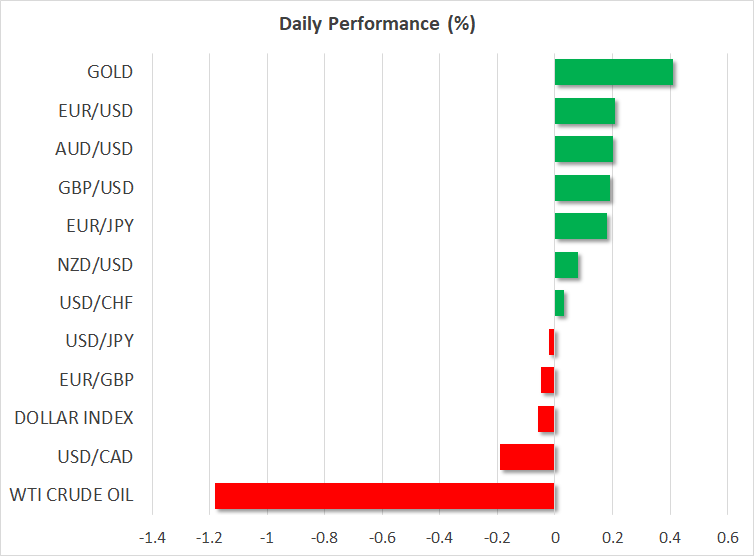

米ドル高の流れで円高一服、ゴールドも下落

FRBのタカ派寄り発言を受けて、5日間下落を継続していた米ドルが上昇に転じました。ペロシ下院議長の台湾訪問による米中関係の緊迫化は、米ドルを上昇させ、過去2週間の円高の流れを加速させました。

しかしながら、米ドル高の流れにより、本日の円は下落しました。国債利回り差が拡大し、中国による米国への報復の可能性が後退した為、円の下落に繋がりました。

本日のドル/円は133円台まで回復し、ゴールドも下落しました。昨日の1787ドルまで上昇したゴールドは、本日は1765ドル付近で推移しています。

地政学リスク継続

ペロシ下院議長の台湾訪問を受けて、中国は反発を強めています。現在までの所、中国軍機が台湾の防空識別圏に突入し、中国軍の演習区域が台湾を包囲する模様です。これにより、台湾へのサプライルートが大きく影響を受ける可能性が浮上しています。

米中の衝突はなくても、米中関係は改善の動きは大きく後退し、米政府が中国からの輸入品への関税を緩和させる可能性は低くなりました。

OPEC 会合に注目

本日の株式市場のムードも若干改善しました。欧州株価は強弱混合でのスタートとなり、米主要株価先物指数は上昇しました。

本日の市場の関心は、米7月ISM非製造業PMI、米6月製造業新規受注に加えて、OPECプラスの会合にも向けられるでしょう。

米政権からの圧力を受けて、サウジアラビアは増産に向けて動いています。しかしながら、OPEC加盟国、及びロシアを含むOPEC非加盟国からの増産支持が得られるかは不透明です。

原油相場の見通しに関しましては、大幅な増産が実施されない限り、原油価格の下落が継続する公算は小さいでしょう。