XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

FRB政策への懐疑的見方で、リスクラリー後退

FRBメンバーがインフレ抑制に向けての決意を新たに示し後、金融引き締め政策がターニングポイント間近への期待が後退しました。英補正予算案の減税政策が一部撤廃されたことによるリリーフラリーは、米経済指標の脆弱な結果を受けて、リスクオンの流れに変わりました。

月曜日の米9月ISM製造業PMI及び昨日の米8月JOLTS求職の脆弱な結果は、最近のFRBの大幅な利上げが経済成長のスピードを鈍化させたことが浮き彫りになりました。米8月JOLTS求職は、過去2年半で最大の下落となりました。今週の金曜日に米9月非農業部門雇用者数発表を控え、市場の関心は本日の米9月ISM非製造業PMIに向けられるでしょう。

FRBがタカ派的姿勢を維持する中、予想と異なる結果が出た場合には、利上げ観測に影響を及ぼすでしょう。米10年債利回りが4%から約3.5%まで急落した後、国債利回りは再び上昇を開始しています。

クワーテング英財務相の予算案による混乱が最近の国債利回り急騰を引き起こした為、市場はパニック前の状態に戻りつつあります。FF金利のピークが4.5%を下回ったことから、現在の所、株価は底堅く推移しています。

株価高一服で株価下落

米主要株価先物指数は約0.8%下落し、欧州株式市場は昨日の上昇にもかかわらず、下落してのスタートとなりました。S&P 500は3%上昇し、今週の上昇幅は5.7%まで拡大しました。国債利回り低下、及びツイッター株価の急騰により、ナスダック指数は3.3%上昇しました。イーロン・マスク氏が合意価格の440億ドルで買収を再開することが明らかになり、ツイッター株価は22%上昇しました。

しかしながら、本日には株高の流れは引き継がれず、アジア市場では、香港ハンセン指数の終値が約6%値下がりし、株安の流れになりました。

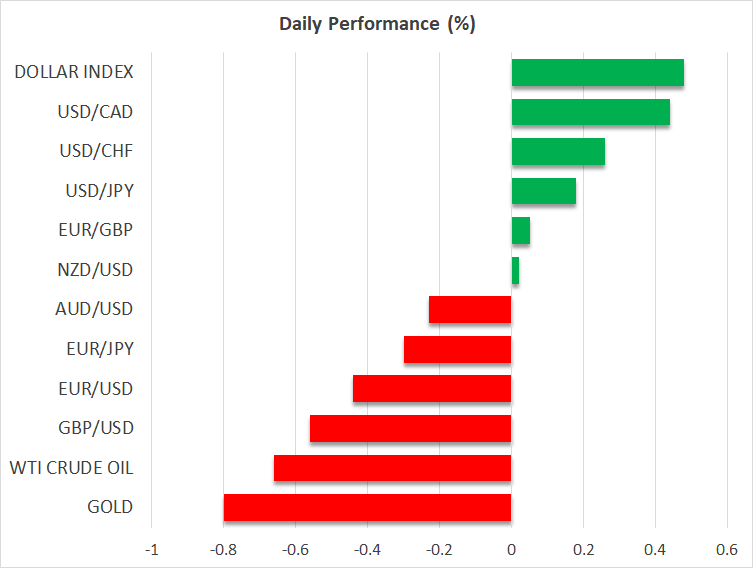

米ドル回復、ポンド下落、NZ利上げでNZドル上昇

主要通貨は対米ドルで昨日の上昇幅の一部を失いました。昨日の米ドルは、対主要通貨で2週ぶり安値まで下落しました。

ポンド/ドルは0.4%下落したものの、9月26日に記録した1.0382ドルの最安値から10%の回復と比較すると、僅かな下落です。ポンド相場は、依然として英政局に大きく反応しています。本日には、トラス首相の就任後初の演説が予定されています。

トラス首相は、英経済活性化への急進的な方針を維持するだけでなく、与党内の分裂が鮮明となる可能性があり、ポンドの不透明感を上昇させるリスクがあります。

昨日、パリティ付近に再度接近したユーロ/ドルは、本日は一段と下落しています。

NZドルは、唯一底堅く推移した通貨でした。ニュージーランド準備銀行は、0.50%の利上げを決定しました。政策金利は7年ぶり高水準の3.5%になり、タカ派的姿勢が鮮明に示されました。

オーストラリア準備銀行以外の中央銀行は、利上げペース鈍化には急いでいないことが明らかになり、国債利回り回復に繋がりました。

OPECプラスが大幅な減産決定の可能性

本日には、OPECプラスが減産量を発表します。ロシアを含むOPECプラスの減産発表が予想されていますが、原油相場への影響が懸念されています。夏以降の原油価格の下落は、物価上昇危機の中、消費者、及び企業の安心材料となっています。

日量100万バレルの減産は、現在の生産量に大きな影響を与えない可能性がありますが、日量200万バレルまでの減産の可能性も報じられています。

先週、原油価格が大きく回復し、需要の見通しが引き続き鈍化していることを鑑みますと、予想を上回る減産への反応が限定的となるかもしれません。今週上昇したWTI原油先物、及びブレント原油先物は、本日には下落しています。