XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

本日のFRBの金融政策決定に注目が集まる

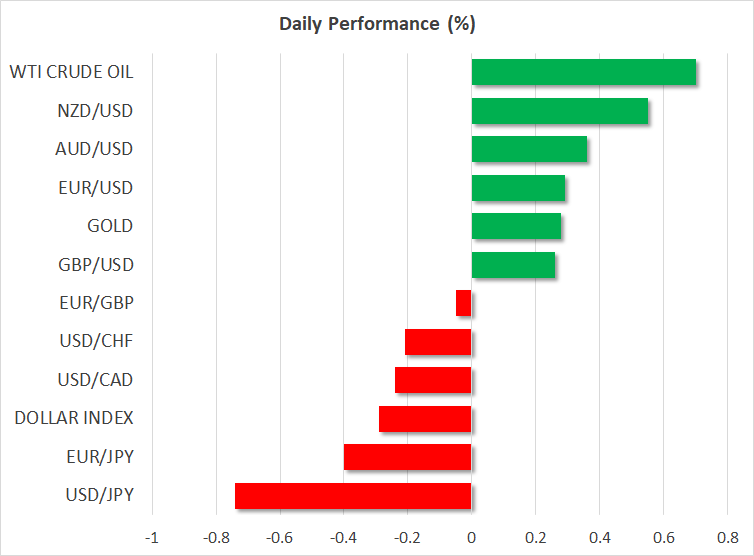

昨日米ドルは主要外貨に対して上下変動しましたが、本日は概ね売りベースで取引されています。FRBのパウエル議長らが、本日の金融政策の決定を発表する際に何らかな形で利上げのペースを鈍化させることを示唆するかどうかに市場の期待が集まります。

市場は全体的に今回FRBが4度連続で0.75%の利上げを行うことで一致していますが、来月12月には0.5%か0.75%かで意見が分かれているところです。数週間前に12月の利上げ鈍化の可能性がレポートされた時、FRBのタカ派発言に対し疑問が投げかけられましたが、数々のデータが脆弱であったことと、他の主要中央銀行による利上げスローダウンの兆しによって、このFRB利上げ鈍化説に信ぴょう性が含まれるようになりました。

第3四半期の米GDPレポート速報値は、年率換算で前期より2.6%増と数値的には輝かしいものですが、これだけでは将来の確かな展望は見えず、パウエル議長らが経済リスクの高まりのため、将来的な利上げの鈍化に同意するかもしれません。一方で、FRBは財政状態の実質的な緩和を防ぐためのメッセージを伝えようとその姿勢を変えないかもしれません。

9月初めの米9月JOLT求職の堅調な結果を受けて、1日、市場はターミナルレートを5%を若干上回ると調整し、いまだに12月にFRBよりも高い金利を打ち出しています。これはFRBタカ派が織り込まれていないためで、さらにドル売りになる可能性があります。パウエル議長がハト派的な発言を避ける場合、米ドルの潜在的な後退は金利引き締めから緩和へと政策の方向転換を示唆しているとは言えません。世界の主要な中央銀行が利上げの鈍化を示唆しているなか、FRBのみがタカ派に固執する可能性もあります。

本日、日本円が対ドルで最も上昇しましたが、それは日銀の黒田総裁が長期金利の上限を0.25%程度に抑えるという長短金利操作を将来的に緩和していくことも一つのオプションとしてあり得ると発言したことが影響しているのかもしれません。ドル安とともに、このような発言はドル/円をさらに下落させる可能性がありますが、FRBが引き締めを強化し、日銀が長期国債をゼロ利率あたりに調整し続ける場合、ドル安への方向転換へはまだ時期尚早といえます。

米求人労働異動調査の堅調な結果を受けて米株式市場は下落

欧州株式市場はFRBの利上げ鈍化への期待感と、中国が来年3月にもゼロコロナ政策を緩和するのではとの未確認レポートから、今月いいスタートをきりました。

昨夜のUSセッションでは楽観ムードは見られず、米9月JOLT求職の予想外の増加を受けて、米主要株価の売り圧力が強まり、終値は下落しました。米9月JOLT求職の強い結果は、引き続き堅調な労働市場を浮き彫りにし、本日のFOMC政策会合でのハト派寄り見解を期待していた投資家を落胆させました。この動きを受けて、ターミナルレートの5%を超え予想が再検討されました。しかしながら、本日、及び12月のFOMC政策会合の市場予想への影響は殆ど見られず、本日のアジアセッションではリスクオンの流れが加速しました。

FRBの積極的な政策の後退予想、米四半期決算の予想を上回る結果、他の中央銀行による景気減速の示唆が、最近の市場の動きと重なり、リスクオンムードの追い風となったようです。市場の最大の関心が世界的な景気後退懸念であることを鑑みますと、相場転換、及び最高値更新の可能性は低いでしょう。

中国のゼロコロナ政策による需要懸念緩和を背景に、リスクオンムードの加速が原油価格を上昇させただけでなく、昨日の下落幅を回復させました。しかしながら、株価と同様に、当面の間、世界的な景気後退懸念が原油価格の上値を重くしています。