XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・軟調な米インフレデータを受けて米ドル、米国債利回りともに下落

・米株価は本日発表の米雇用統計の結果に注目

・円高更新で日経株価下落、日銀は方針変更か

ISM指数発表でFRBの利下げ鈍化期待に拍車

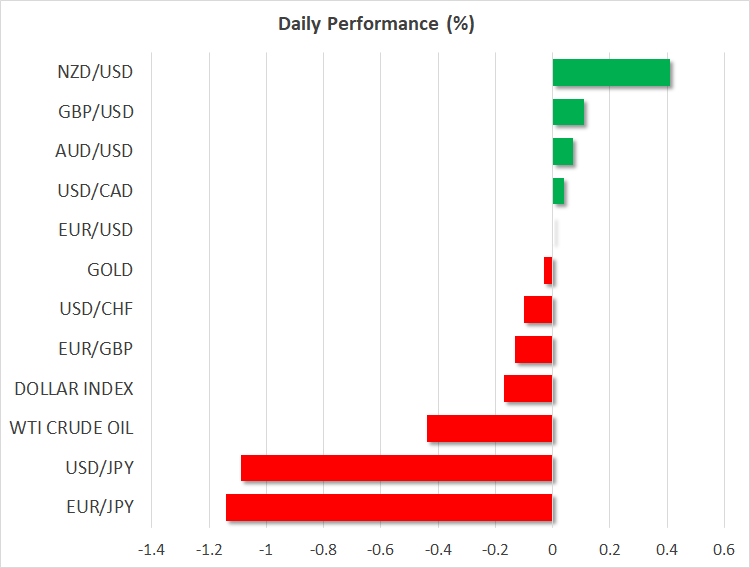

昨日、米国債利回りは急落しました。FRBインフラ指標であるコアPCE物価指数は前月比で予想を若干下回りで上昇し、ISM非製造業景気指数は2020年5月以来初めて50を割り、米経済成長減速が浮き彫りになりました。

これを受けて、米ドルは下落しています。本日、他の主要通貨に対して5か月ぶり最安値を更新しました。FRBパウエル議長が12月に利上げ鈍化が適切であり、過度の引き締めたくないと発言したことに市場は好意的に受け止めているようです。

しかし市場は、パウエル議長のインフレ抑制に「まだ長い道のりがある」との発言は無視しているようで、コロナ渦以来最速で下落しているISMの仕入れ価格指数を材料視しています。FF金利先物は、パウエル議長による12月のドットプロットでの上方修正を示唆後でも、ターミナルレートを5%未満に織り込んでいます。

株式市場は米雇用統計に期待

昨日の軟化を示す指数発表後、ニューヨーク連銀ウィリアムズ総裁及びFRBバー副議長両氏がFRBの金利政策に変更はない方針を示唆しました。次期FOMC会合前のブラックアウト前に、米国債利回りの低下を歓迎しないパウエル議長がその会合後再びタカ派姿勢を示すのではと憶測が高まっています。

しかしながら、株価の一時的な回復にもすでに影がみえています。S&P 500は下降トレンドラインでレジスタンスにあたり、米株価は今年クリスマスラリーを享受できるのか疑問が残ります。

Eミニ先物はアジア市場で重荷となり、小幅赤字で取引されています。本日欧州市場でも上昇銘柄は少数でした。円は対ドルで10月以来10%以上円高を更新し、日経225指数は最悪のパフォーマンスでした。

市場は、本日13;30(GMT)に発表される米11月雇用統計に注目が集まります。米経済は20万の雇用追加が予想されています。昨日のISM指数とともに、債券価格の一段上昇及び米ドルの弱さを引き起こす可能性があり、株価もこれに同調するでしょう。

円高更新で日銀は政策変更か

FRB及び他の中央銀行が金融の引き締めを緩和する中、日銀のみが超緩和的な政策スタンスからの脱却を示唆しました。本日、日銀の田村直樹委員は、政策枠組みの見直しを行う時期が近いと暗示し、政策調整の憶測に拍車をかけました。日銀は過去にも、このような見直し後大きな政策変更を発表することがあります。

米金利政策との乖離が日本に有利に働くため、日本円は現在対ドル134円辺りで推移し、4%上昇に向かっています。

昨日、ポンドも上昇し、本日も対米ドル$1.2260付近の上昇を維持しています。また、ニュージーランドの輸入価格の急騰により、NZ中銀タカ派維持の期待が高まり、NZドルも上昇しています。

コモディティでは、米国の景気後退への懸念が原油価格の復活を妨げました。ブルームバーグのレポートによると、OPECが11月に日量100万バレル原油減産公約を果たしたようです。WTI原油先物は本日1バレル$81を若干上回って取引されています。