XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

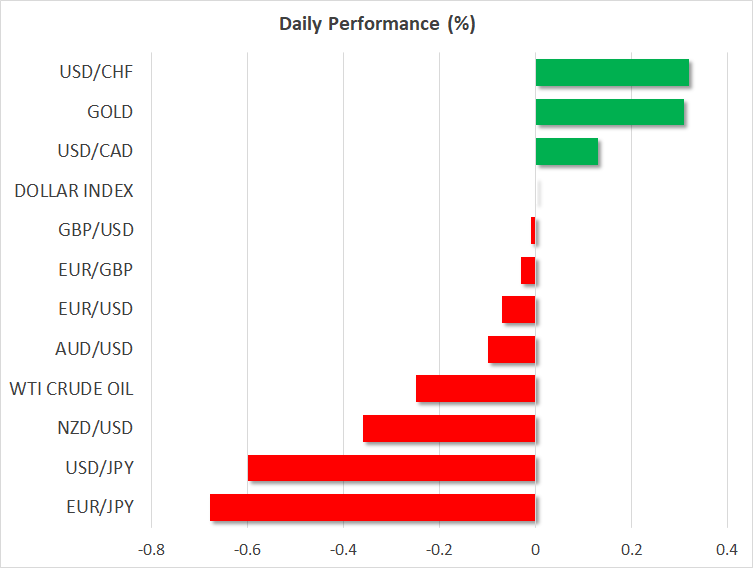

・米ドルは米CPI指数を前にまちまちで取引

・米インフレ率は減速予想

・ユーロと円は対ドルで上昇

・米株価はインフレ減速への期待から上昇

米CPI指標の結果次第でFRB利上げ姿勢に変化?

昨日米ドルは他の主要外貨に対してまちまちで取引され、本日も同様です。

本日の米CPI指数の発表を前に、市場は重いポジショニングを避けているようです。CPI指数は総合とコアともに減速と予測されており、FRBの金利政策反転への期待が高まります。

最終金利5%以上で据え置くとの態度を変えないFRBに対し、市場は6月に4.95%でピークに達すると予測しています。今年末の約0.5%利下げも依然として織り込まれています。

このため、米ドルは引き続き下降トレンドに留まる可能性があります。しかし、米ドルの動きは、米CPI発表時に、実際の数値が予測に対して、どう比較されるかに依存するでしょう。CPI指数が予想通りまたは予想以下で減速する場合、「事実で買う」相場になるでしょう。しかし、これは短期的な新たなドル売りの調整に過ぎないと見なされるでしょう。一方、CPI指数が予想を大幅に下回る場合は、米ドルの即時売りにつながるかもしれません。

ユーロと円は続伸の見込み

ここ数か月、米ドルは他の主要通貨に対して下落傾向です。一方、ユーロ圏のインフレ率加速により、ECBの利上げ継続が予測され、ユーロは上昇傾向にあります。また欧州経済への景気懸念緩和の拡大も、ユーロに有利になっています。ユーロは対米ドルで、重要な障壁である1.0800に徐々に近づいており、この障壁を超えるとかなり強気トレンドになる可能性があります。

また日本円もここ数か月で、米ドルに対して上昇する可能性があります。これは、日銀の10年債利回り目標を中心に設定したYCC修正と、コアインフレ予測の上方修正の可能性が背景にあります。日銀は来週の会合で金融緩和による副効果を検討し、利回り曲線のゆがみを正常化するために追加措置を進めると本日報道されています。

日本円は、日銀が金融緩和の撤廃を継続するとの憶測からの恩恵を受け、本日上昇しています。世界経済の景気後退への懸念も、安全資産の流入を通して、日本円に有利なるかもしれません。

中国の経済再開により、コモディティー連動型通貨も上昇しています。しかし、コロナ感染者急増と新種株の拡大などの今後の進展によっては、経済の複雑化への懸念を引き起こし、これらの通貨にも影響が及ぶことになるでしょう。

株式市場は「噂で買う」が「事実で売る」か?

昨日、米株式市場はCPI指数の減速予測から、急上昇で取引を終えました。本日発表の数値が予想を上回る場合、株価が下落する可能性があります。予想外に指数が下振れする場合に備えて、市場は利益を拡大するかもしれません。

株式市場もFRB利上げ鈍化観測から恩恵を受けているにも関わらず、見通しは暗いままかもしれません。12月の米ISM非製造業PMI指数は2020年5月以来初めて縮小を示すなど、米経済の景気後退懸念が高まり、米株価が近いうちに下落トレンドなる要素があります。S&P 500は昨年1月の高値からの強い下降トレンドラインによって止まる可能性がありますが、上昇したとしても、強気な投資家も鍵となる4155のレジスタンスゾーンに抵抗できないかもしれません。