XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・米インフレ減速、前月比でも減速

・FRB金政策引締め終了憶測から米ドル下落

・日本円とユーロが対米ドルで急上昇

・株価続伸で第4四半期始まる

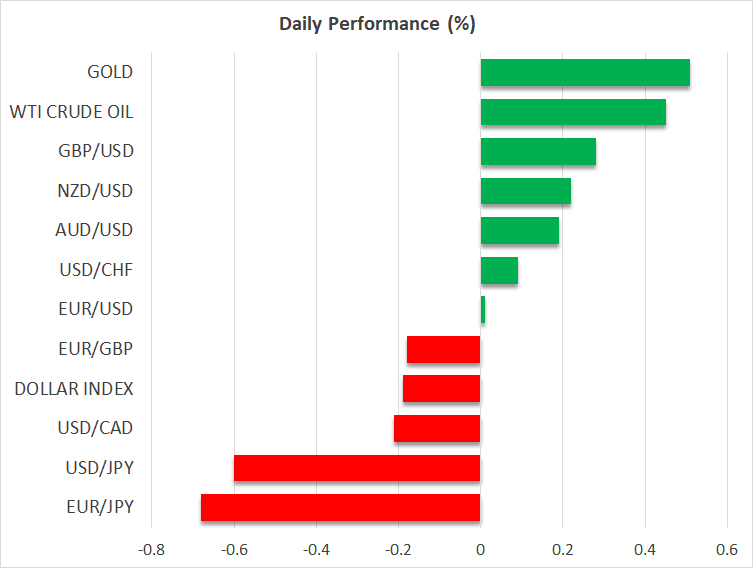

米インフレデータ発表後、米ドルは引き続き下落

米ドルは昨日、主に日本円やユーロといった他の主要外貨に対して下落しました。

昨日発表された米CPI指数が、総合で前年比7.1%から6.5%へ減少、コアで6.0%から5.7%減少となり、予想通りの低下となりました。しかし、市場がドル売り相場となったのは、CPI指数の前月比によるものかもしれません。

米CPI指数は、停滞との予想に反して、前月比で0.1%減少し、米インフレが持続的な下降トレンドにあるとの見方を裏付けしました。データ発表後も、FRB のタカ派発言は続きましたが、これで市場は、FRBの今年中の利下げを予測しています。

FF先物によると、市場は現在、90%の確率で次回の会合で0.25%の利上げを支持すると織り込んでいます。最終レートに関しては、4.9%付近を予想しており、さらに重要なことに、年末までの0.5%利下げも期待されています。

日本円は国債利回りが上限突破で上昇、ユーロ上昇も続く

アジア市場では、対ドルで日本円が最も上昇し、ドル/円は昨日と本日で3%以上下落しました。日銀のYCC修正観測と米インフレ鈍化によって、FRBが金利引締めサイクルからの離脱のタイミングで、日銀が引き締めサイクルに入るとの見方が広まっています。

また、日米の利回り格差が縮小していることも明らかです。日10年債利回りは約3.55%から3.45%へ低下しました。また、本日のアジア取引では0.50%の新たな上限も突破しました。この傾向が続く限り、ドル/円は続落する可能性があるでしょう。

一方、ユーロ圏での根本的な価格圧力の加速により、ECBの今後の積極的な利上げ予測から、ユーロも上昇しています。ユーロは対米ドルで、重要な障壁となる1.0800を突破しました。この強気トレンドは3月末まで続き、1.1175まで上昇するかもしれません。

米株価は米CPI指数を歓迎で上昇

株価も米インフレデータの影響を受け、欧州と米国の指数は上昇を拡大しました。一方、円高と国債利回りの影響から、日経225だけが本日急落しました。

しかし、米経済がいまだに深い傷を示唆しているため、米金利低下の見通しは株式市場にとって、必ずしも喜ばしいニュースとはいえないでしょう。弱い経済は企業とその収益にプラスに働かないからです。

本日から第4四半期は始まり、S&P 500全体の利益予想は、2020年以来初めてマイナス、前年同期比で減少とされます。堅調な経済指標は、S&P 500にリリーフ復活をもたらすかもしれませんが、一般的に弱気の見通しは、下落につながる可能性があります。

S&P 500は、2020年1月に更新した高値からの下降トレンドライン、または4155のキーゾーンで強い抵抗に合うかもしれません。このゾーンからの下落とそれに続く3900を下回る下落は、一般的な下落トレンドの方向への衝撃波となるかもしれません。

一方、ゴールドはドル安と米国債利回りの低下に伴い、1880を上回って上昇しました。景気後退懸念もゴールドに有利に働くため、市場が世界経済への懸念を強める場合、さらに上昇し、おそらく4月中旬ごろまでに2000付近に近づく可能性があります。