XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

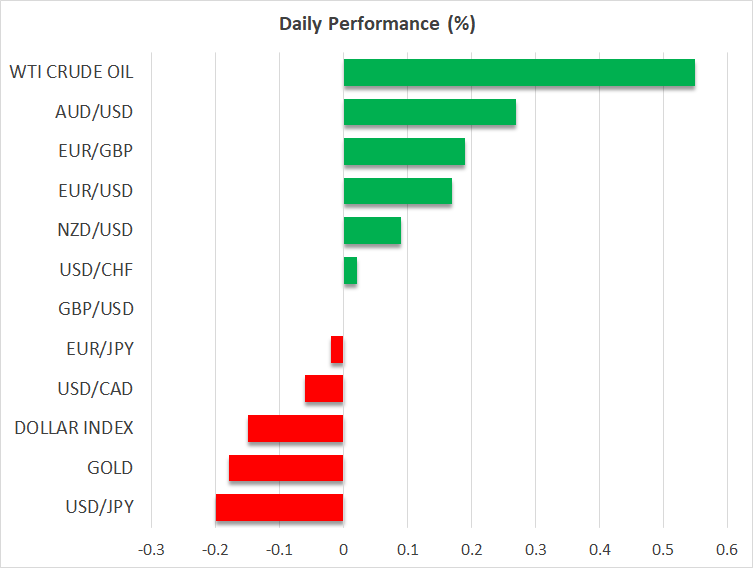

・市場はFRBの0.25%利上げで一致もパウエル議長発言に着目

・米ドル下落、米株価は上昇再開

・明日、メタ社の収益報告とECBと英中銀の政策発表

FRB議長発言に焦点

本日は、米政策会合発表に注目が集まります。市場は、今回0.25%の利下げ鈍化を完全に織り込んでいます。そのため、パウエル議長による会合後の会見が焦点になるでしょう。

米インフレ圧力はようやく緩和しつつあり、米経済指標も景気減速を示しています。一方、労働市場は依然として非常に堅調なため、金融環境は懸念されるほど緩和しており、インフレ第2波のリスクを生み出しています。

FRBとしては、労働市場に実際のダメージが及ぶまで、インフレを打破したとは言えないでしょう。そのため、パウエル議長が軟化姿勢を示す場合、この工程を長引かせる金融環境の緩和を引き起こしかねないので、バランスを保つことが必至となるでしょう。

パウエル議長は、労働市場が堅調の中、インフレ率が依然として高いままであることを強調することで、市場の年内の利下げ観測を引き下げるかもしれません。市場は今のところ、この決然とした態度を受け入れていません。

一方で、株式市場は楽観ムードで、軟調な米ドルと低いボラティリティから、タカ派のFRB議長発言に耳を貸さないでしょうが、慎重になる必要があるでしょう。

株式市場の楽観ムードは正当か

今年、金融市場はこの楽観ムードに包まれています。FRBの引き締めサイクル終焉、欧州での景気後退減速、中国再開による需要復活により、世界経済の見通しが明るくなったと見られています。

しかし現実には、FRBのバランスシート縮小過程の影響による、大規模な流動性が影響している可能性があります。FRBが量的引き締めによって金融システムからの流動性低下を図っていますが、リバースレポの削減と米国財務省による現金残高の消耗で、その効果は相殺されています。

今年、純流動性が米金融システムに追加されたため、株価の急騰と米ドル上昇への限界を引き起こしました。今年最高のパフォーマンス株は、流動性に影響されやすく、また昨年不採算、低質で大幅にショートした企業です。

流動性が高い場合、株式市場は都合の悪いニュースを軽視し、米ドルは脆弱になる傾向にあります。しかしこれは一時的な現象かもしれません。米議会で債務上限の合意に達し、財務省が現金残高を再構築し始めると、これが逆転する可能性があります。本日、この件に関して、バイデン大統領と共和党マッカーシー下院議長の会議が予定されています。

また企業の収益がロールオーバーのマクロ経済の中、S&P500は先物利益の18倍で取引されており、楽観とは程遠いと言えます。

重要な米経済指標発表とECB、英中銀政策会合続く

本日の米政策会合に先立ち、ユーロ圏のインフレ数値、米ADP雇用統計、米ISM製造業PMI数値など、重要な経済指標の発表が続きます。

収益面では、ソーシャルメディアの大手メタ社の第4四半期決算が、されています。市場は、明日のECBとイングランド銀行の政策金利発表にも着目するでしょう。