XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

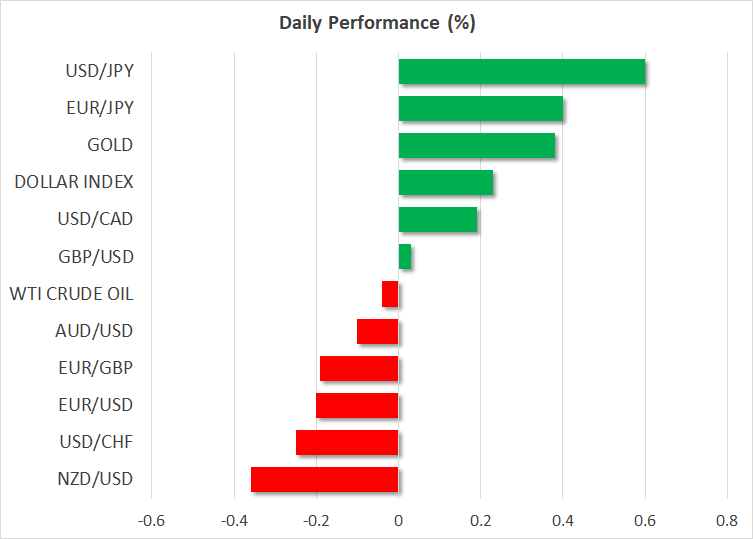

• 米堅調な雇用統計で米ドル上昇、株価下落、今週のFRBメンバー発言に注目

• 日銀次期総裁の報道で超緩和政策維持観測から円安

• ゴールドは利回り上昇で下落も米中緊張により損失は縮小

市場はFRBの予想観測を受け入れる姿勢

先週の金曜日、米雇用統計が発表され、1月の雇用者数が予想以上の51万7千件に上昇しました。これは、景気後退への懸念を反証する結果と言えます。引き締めサイクルの終焉に労働市場が非常に多くの雇用を生み出しているという事実は、高い金利の持続を裏付けることになりました。また一方で、市場の年内利下げ観測に疑問が残る形になりました。

これに加え、米ISM非製造業PMI指数が、ビジネス活動や新規注文、また部品価格まで予想を上回ったことで、FRBの方針転換を支える材料が疑問視されています。特に、部品価格の上昇に関しては、インフレとの闘いはまだ終わりでないことを市場に自覚させる機会となりました。

これらの指標によって、FF金利先物はFRBの予想金利を5.0%以上に上方修正し、年内の利下げ観測は大幅に低下しました。米経済指標は今週、主だった発表はありませんが、FRBパウエル議長はじめメンバーの発言が控えており、注目されるでしょう。

先週の水曜日のパウエル議長の発言は様々に受け取られ、米株価の上昇につながりました。しかし、金曜日の株価下落となった株の売りが一時的であったのか、現状の確認であったのか、市場は今週のFRBメンバーの発言で確認することになるでしょう。

株価下落もパニック売りは回避

最新の株式市場の上昇を支えていたハイテク株は、先週末の債券利回りの急騰により下落しました。先週金曜日、米10年債利回りは20%以上上昇し、3.58%と日中の最高値を更新しました。

1月の株価復活後、ハイテク企業のバリュエーションは既に精査されており、利回りの上昇は限定的となる可能性があります。市場は、おそらくショートポジションを増やす前に、米経済の見通しに関する指標等を材料視するでしょう。しかし雇用者数の増加と失業率低下にも関わらず、1月の賃金の伸びは減速しており、ソフトランディングの期待が高まります。来週のCPIレポートはこの見解を裏付けするのに焦点となるでしょう。

米株式市場のダメージが限定的であるのは、FRBがこれ以上タカ派となる可能性は低く、最悪でも最終レートは5.0%から5.25%に達すると見られているからです。

ナスダック総合指数は本日1.6%下落し、S&P500は1.0%の下落です、Eミニ先物はアクティビジョン・ブリザード社の収益を前に、本日も赤字で取引されています。

ゴールドは一時下落も米中間の緊張再燃で損失は回避

ゴールドは、本日1オンス1.860ドルの安値を更新したのち、回復しつつあります。利回りと米ドルの復活は、ゴールドにはよい材料ではなく、先週のピークとなった1,960ドル弱から約5%下落しています。これは、3か月続いたゴールドの上昇に続く短期的な修正の可能性があります。

今のところゴールドは、米中間での地政学的な緊張から恩恵を受けています。先週の土曜日に、米国は中国からのスパイ気球の疑いで、空域上空を飛行する中国の衛星を襲撃しました。これに対して、中国政府は、気象データを収集する気球であることを主張し、米国を過剰反応と批判しています。これは、米中間の関係が最近前向きに向かっている矢先の事件となりました。

米NFP発表で米ドル続伸、日銀次期総裁報道で円安

本日、日銀の次期総裁候補に雨宮副総裁が任命されたとの報道で円安になりました。政府はこの報道に真偽について否定していますが、雨宮氏は、日銀の超緩和政策の立案者の一人で、報道が正しければ、4月に次期総裁となる見込みです。

雨宮氏が次期総裁に任命された場合、日銀は金融刺激案の改正を急がず、イールドカーブコントロールが廃止されたとしても、金利の上昇する可能性は低いと市場は判断したようです。

米ドルは132円台を上回り、他の主要通貨に対して、4週間ぶりの高値を更新しています。

NZドル、豪ドル共には本日、下落幅を更新しています。明日、豪中銀による政策会合が予定されており、タカ派姿勢がみられる場合、豪ドルの上昇につながるでしょう。