XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 米株価、米利回りともにFRB利上げ継続観測と一致

• 今週の1月米CPI指数の上昇懸念高まり、米ドルは安定

• 日銀新総裁候補はタカ派への期待外れで円安に

市場は明日の米CPI指数発表まで様子見

先週FF先物は、FRBの利上げ継続とともに、年内の利下げを予想し、最終レートを大幅に引き上げました。米国の堅調な雇用統計とISMデータを受けて、CPI指数の上振れへの懸念が高まり、本日、短期金融市場は、FRBの最終レートの更なる上昇を織り込んでいます。

堅調な雇用データとサービス業PMI数値を背景としたFBRメンバーのタカ派発言は、市場にとって、FRBの方向転換への疑念を抱く機会となったようです。先の政策会合後のパウエル議長の発言を市場はハト派と捉え、一時最終レートは4.82%まで下方修正されましたが、その後5%以上に修正され、本日は5.19%になっています。

しかし、FRBメンバーのタカ派発言だけでなく、新しい方法を導入して初めての数値となる米CPI指数も市場の不安材料となります。さらに、12月の米CPI速報値とコア数値が上方修正されたため、1月の指数も予想以上の上昇となる可能性があります。

明日の米CPI指数に焦点、米利回り上昇が株価に圧力

一方、米2年債と5年債利回りは、本日上昇傾向にあります。2年債については、過去2か月半ぶりの高値、5年債は1か月振りの高値を更新しました。しかし、欧州市場の開幕とともに、米10年債利回りは3.75%の高値から下落しており、株価にいくらかの安心感をもたらしました。

先週ナスダック総合指数は、約2.4%下落しました。これは長期借入コストの価格上昇がハイテク株に打撃を与え、過度のバリュエーションへ疑問を投げかける形となったためです。

企業の収益報告が一段落した現在、株式市場は今週発表のCPI指数と、その指数へのFRBメンバーの反応に対して様子見となるでしょう。それまで、欧州株式市場は少しの休息を堪能して、本日小幅上昇で取引されています。

日銀政策修正への期待低下で円安に

本日、米ドルは他の主要外貨に対して、ほぼ上昇しています。利益の拡大の背景には、円の急落が影響しているようです。

先週の金曜日、日銀の雨宮副総裁が新総裁への打診を断ったとの報道を受けて、一時円高になりました。しかし新総裁候補に植田氏の名前が挙がり、日本テレビで現在の日銀の超緩和政策を支持する発言をしたため、市場の政策修正への期待も薄れました。

本日、日本の第4四半期GDP発表を控え、日銀総裁人事についての政府の決定が続くため、円のボラティリティはさらに高まるでしょう。

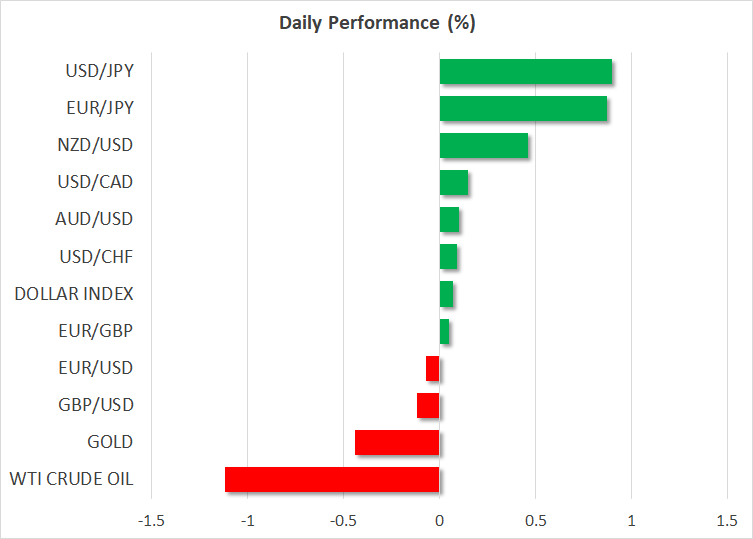

米ドルは日本円に対して、0.9%上昇し、132.60円で取引を終えました。

NZドル上昇、英雇用統計を控えポンド下落

他の通貨では、ニュージーランド国債利回りが上昇したため、対米ドルでNZドルが最も上昇しています。一方欧州通貨は、米ドルの復活に対して勢いを失っているようです。

ユーロは1か月ぶりの安値で取引されており、今週の英雇用統計やインフレ率の発表を控えて、ポンドも下落しています。