XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

• 株式市場は大手テクノ株の牽引によりムード改善で上昇へ

• FRBメンバーは利上げへの可能性示唆、米ドルは堅調も今期減損へ

• 東京のインフレ上昇も円安止まらず、欧米のインフレ指数本日発表

銀行危機も株価は第4四半期増益へ

株式市場は、今月初めに突然起こった銀行危機から打撃を受けましたが、現在は驚くほど急速に回復し、堅調な利益で第4四半期を終えそうです。

この回復の原因は、主にテクノ株、特に米株式市場のテクノ大手の株価上昇によります。シリコンバレー銀行の破綻から引き起った売り以来、ナスダック総合指数とナスダック100の間には著しい格差が生まれています。アップルやマイクロソフトなど、パンデミックの恩恵を受けた大手は、再びそのディフェンシブな魅力を発揮しているようです。

対照的なのは、小規模なハイテク社の株で、米国の銀行が地方銀行の破綻と救済策に対応して融資基準を厳しくする可能性が高いため、流動性の逼迫を懸念して苦戦しているようです。

ナスダック100は昨日、昨年8月以来の最高値を更新し、今年18%以上上昇しています。一方、ナスダック総合指数は15%弱上昇していますが、銀行危機前の2月の水準まで回復していません。S&P500の上昇は約5.5%と控えめな上昇に留まっています。

バイデン大統領は昨日、銀行破綻の再発防止のため、複数の規制当局に対して、議会承認の必要なしで規制を強化する措置を提案しました。これを受けて、銀行株は再び圧力をうけました。

FRBメンバーの利上げ支持発言から利上げ観測高まる

しかし、今後数か月間に融資条件が逼迫する場合、金融セクターだけでなく、経済全体においても脆弱さが残りますが、FRBのハト派転換への期待に市場のセンチメントは支えられているようです。しかし、パニックが緩和する中で、世界の中銀が以前ほど利上げを推し進めず、利下げも開始するとの期待は、押し戻されているようです。

FRBメンバーが、インフレを目標までに戻すためにさらなる引き締めが必要であると示唆する発言が続いています。リッチモンド連銀総裁は利上げに関しては決断しかねると発言しましたものの、ミネアポリス連銀総裁とボストン連銀総裁はさらなる利上げに賛成の意向を示しました。このため、現在FRBが次回の会合で、最後にもう一度利上げを実施する可能性は上昇しています。

しかしながら、銀行セクターのストレスが、FRBの今後の金利政策に影響すると市場は予想しており、年末までに少なくても0.25%の利下げを織り込んでいます。

米PCE指数の発表を控え米ドル上昇

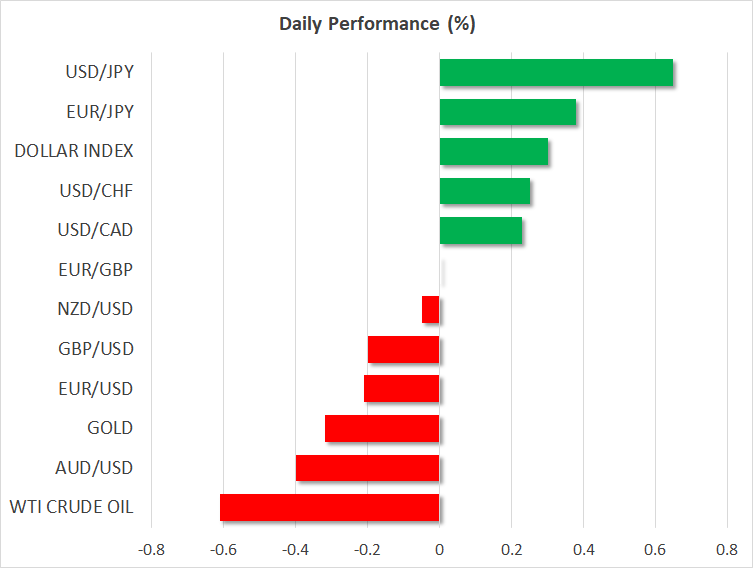

米ドルは、ユーロやポンド、またオーストラリア・ドル対して、第4四半期は約2%の損失で取引を終えそうです。しかし本日は、他の主要通貨に対して上昇しています。円は本日1ドル133円辺りで取引され、続落して損失に向かっています。

3月の東京のCPI消費者物価指数は予想を上回りましたが、円を押し上げることはできませんでした。

ユーロ圏では、3月のCPI速報値で総合インフレ率は軟調ですが、基調となるCPI数値はやや上昇したため、ECBの今後の政策予想には特に影響はありませんでした。

しかしながら、ユーロは1.09ドルを下回り下落しています。また、英国経済が第4四半期のGDP上方修正により0.1%の成長を示したことから、ポンドの損失は限定的となりました。

次に注目となるのは、本日発表される米PCEインフレ指数と個人所得、また個人支出となります。2月のコアPCE価格指数は、前年同月比で4.7%と横ばいが予想されています。これが予想以上に上昇を示す場合、FRBの次回5月の会合での利上げ観測がさらに高まるでしょう。

一方、ドル高がゴールドのやや重しとなっていますが、ゴールドは銀行危機以降上昇し続けており、ブレークアウトが差し迫っている可能性があります。