XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FBR利下げ観測が後退する中、本日のコアPCE指数に注目

・本日米ドルは軟調基調も3週連続の上昇へ

・債務上限交渉に進展、AI関連ラリーで株価上昇

FRB利下げ観測後退、夏までの利上げは確実視

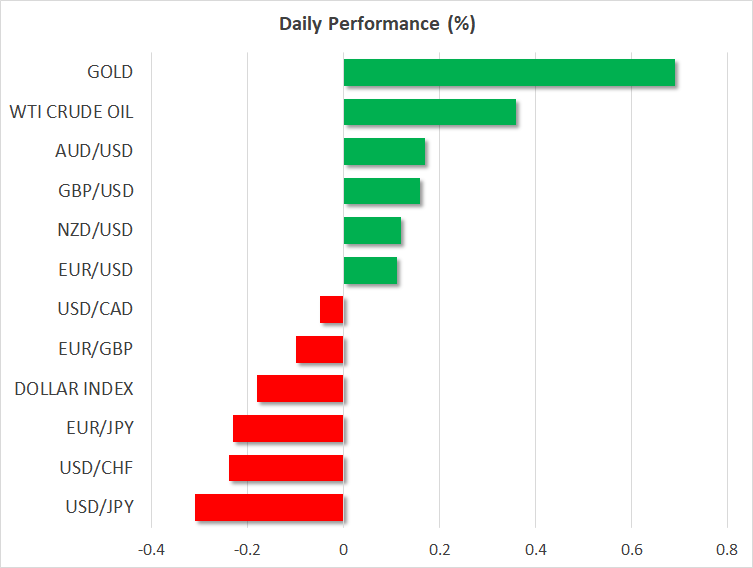

本日の米ドルは、FRBの金利経路が急激に改定される中、3週間ぶりの高値から一段落しているようです。本日のPCEインフレデータ発表を控えて、米国債利回りもやや低下しているようです。

FF金利先物における最近の大きな変動は、FRBの利上げ観測がタイミングを含めて依然として明確ではないことから、特異なケースと言えます。しかし、利下げは検討していないとのFRBのメッセージは、ついに市場にも伝わり始めたようです。

市場によると、今年の米政策緩和の予想を急激に後退させており、現在の価格設定では、年末までに70%の確率で、0.25%の利下げを一回織り込んでいます。しかし、夏までの利上げ観測は高まる一方で、そのタイミングについては、まだ判断しかねているようです。今月のFRB会合の議事録が今週公開され、FRBの中には、今後の引き締めへの必要性を説くメンバーがいたことが明らかになったためと思われます。

コアPCE指数発表前に米ドル軟調

依然として高いインフレと堅調な労働市場は、FRBにとっても大きな懸念材料です。会合の議事録で明らかとなったもう一つの懸念材料は、信用環境の引き締めです。次回6月の会合まで、まだインフレに関する経済指標と雇用統計の発表が続くため、本日発表のPCE指数とともに、これらのデータは重要視されるでしょう。

最も重要となるコアPCE価格指数は、4月に前年同月比4.6%で安定と予想されていますが、個人消費は前月比で0.4%回復するとみられています。第1四半期の米GDP成長率は昨日、わずかに上方修正され、週刊失業保険申請件数も予想を下回ったことから、本日のコアPCE指数が上振れとなる場合、米ドル後退は逆転する可能性があります。

ポンドは対米ドルで回復をリード

しかし、今週大幅下落した他の通貨も、しばらくの間は米ドルの軟調から恩恵をうけることができるでしょう。豪ドルとNZドルは昨日から6か月ぶりの安値まで下落し、ユーロとポンドも2か月ぶりの安値まで下落しました。また、タカ派姿勢のFRBと引締めへのシグナルを示さない日銀によって、日米利回りの格差が生じているため、日本円も打撃を受け、6か月ぶりの円安となりました。

本日回復を顕著に示している通貨はポンドで、英小売売上高が予想を上回ったことを受けて、イングランド銀行が他の中銀以上に大幅な利上げを行うと味方が強まったためです。一方、東京都の消費者物価指数は、予想よりも鈍化しているとのデータにも関わらず、円は本日米ドルに対して反発しています。

新興国通貨では、トルコの大統領選で、現エルドアン大統領が優勢とのニュースを受けて、トルコリラが米ドルに対して過去最低値を更新しました。

AI主導のラリーと債務上限交渉合意への期待から利回りの上昇は帳消し

米株式市場では、AI主導によるラリーで利回り上昇によるストレスの兆候はほとんど見られず、米国の債務上限への交渉においても合意に達するとの期待から、株価上昇となりました。

エヌビディアは、株価が24%急騰し、ナスダック総合指数を1.7%引き上げたため、AI関連銘柄の急騰となりました。S&P500は、0.9%上昇して取引を終えましたが、ダウ・ジョーンズは0.1&下落し、米株式市場の不均衡さを浮き彫りにしました。

AI革命は明らかに株式に新たな勢いを吹き込みましたが、市場にはまだ多くの不確実性が残っています。しかし、ホワイトハウスと共和党との間で債務上限の引き上げに関して合意に近づいているとの見解から、これらの不確実性もいくらか払拭される可能性があります。

6月1日の期限に近づく中、バイデン大統領とマッカーシー下院議長は、債務限度額を引き上げながら、連邦支出を2年間制限することで合意するようです。

楽観的な見方は、本日のアジア市場に広がりましたが、欧州の株式市場は強弱まちまちといったようです。