XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

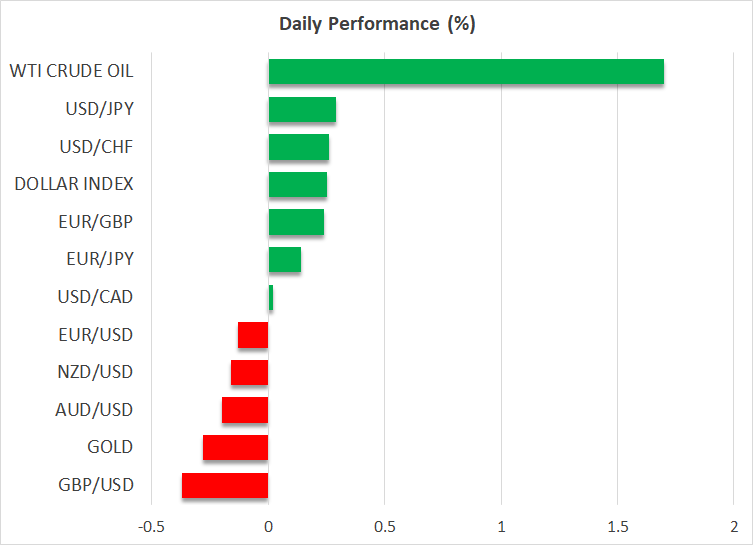

・米非農業部門雇用件数の急増から米ドル上昇

・賃金の伸び減速で6月での利上げ一時停止の憶測

・豪中銀は明日の政策発表で利上げか一時停止か五分五分の予想

・サウジアラビア原油供給を7月から自主減産

米雇用件数33万9千件の急増で米ドルは反発

先週の金曜日、米ドルは他の主要通貨に対して上昇し、本日も続伸しています。これは、金曜日に発表された米雇用件数が、4月の29万4千件から5月に33万9千件と、予想の18万件を大幅に上回ったことが主な原因です。

この好調な雇用件数の増加によって、米金利が「より高い水準で継続する」との観測に信ぴょう性を加えました。しかしこの数字は、6月でのFRB会合での利上げ観測への期待を高めるほど十分ではないようです。雇用統計発表前は、7月の利上げを0.18%と織り込んでいましたが、現在は0.20%と修正されており、6月での利上げ一時停止は依然として70%と見込まれています。

これはおそらく、失業率が3.4%から3.7%に上昇し、賃金の伸びも鈍化したためでしょう。第1四半期の単位労働コスト指数の下方修正や、5月の賃金の伸びの減速を裏付ける他の調査とともに、金曜日のデータは、インフレが今後数か月で緩和する可能性があり、その結果、FRBが利上げを早急に実施する必要がないとの憶測が高まったのかもしれません。

米ドルの次の試練は、本日発表の米ISM非製造業PMIでしょう。この指数は、51.9から51.8に低下すると予想されていますが、市場は価格のサブインデックスに注意を払う必要があります。この指数の著しい下落は、インフレが予想以上のペースで急激に冷え込んでいる可能性があるためです。しかしながら、FRBが今後の方向性決定を材料視する重要な指標は、来週火曜日に発表される今月のCPI指数となるでしょう。

6月での利上げ一時停止への可能性に米株式市場のムード向上

失業率の上昇と賃金の伸びの減速により、米国債利回りが上昇したにも関わらず、株式市場はリスク資産への投資を拡大することが可能となりました。FRBの6月での利上げ一時停止観測は、利上げが清算を促す前のポジション確定につながったようです。または、予想される7月の利上げの後、年末までに金利が現在のレベルに引き下げられるという事実は、ポートフォリオの評価には影響を与えないと認識しているようです。

財政責任法の成立により、経済の不安定さへの懸念を払しょくし、好調な非農業部門での雇用件数とともに、米経済の好調さを示し、これ以上の利上げは必要ないと示唆しているかもしれません。すなわち、FRBにより引き締めが経済に深刻なダメージを与えたとの懸念も低下しています。

しかしながら、財務上限の合意は今のところ追い風としての役立っていますが、米国債発行による潜在的な流動性圧迫は逆の効果をもたらす可能性があります。ナスダックは現在、10月の安値から40%近くも上昇しており、将来的な予想外の下方修正へのリスクは高まっているといえるでしょう。

豪中銀は明日政策金利発表、サウジアラビア自主減産発表

為替市場では、金曜日、豪ドルが米ドルに対して上昇した数少ない通貨となりました。これはおそらく、オーストラリアの公正労働委員会が賃金を5.75%まで引き上げることを決定したことによると思われます。これによって、明日のオーストラリア準備銀行による政策発表に関して、市場は混乱しているようで、市場価格は、利上げの可能性を五分五分と見ているようです。

そのため、豪中銀が利上げを決定する場合、豪ドルは上昇し、利上げの一時停止を決定して、今後の決定は経済データに依存すると発表する場合は、豪ドルは新たな圧力を受ける可能性があります。

エネルギー市場では、サウジアラビアが原油供給を7月から日量を100万バレルに自主減産すると発表した後、原油価格は本日、大幅な上昇で取引を開始しました。この決定は、OPECプラスが価格維持のために、減産計画を2024年まで延長するとの決定に続くものです。

今年4月のOPECプラスによる突然の原油減産発表にも関わらず、原油関連の利益は限定的であったことと、中国の経済活動の脆弱さから原油の需要圧迫への懸念もあり、原油価格は圧力に晒されています。