XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・FRBメンバーによる一連のタカ派発言もユーロ/ドル小幅上昇

・中東とウクライナ情勢からECBによる6月の利下げも先延ばしか

・明日の国内インフレレポートを前に円は対ドルで大幅上昇とならず

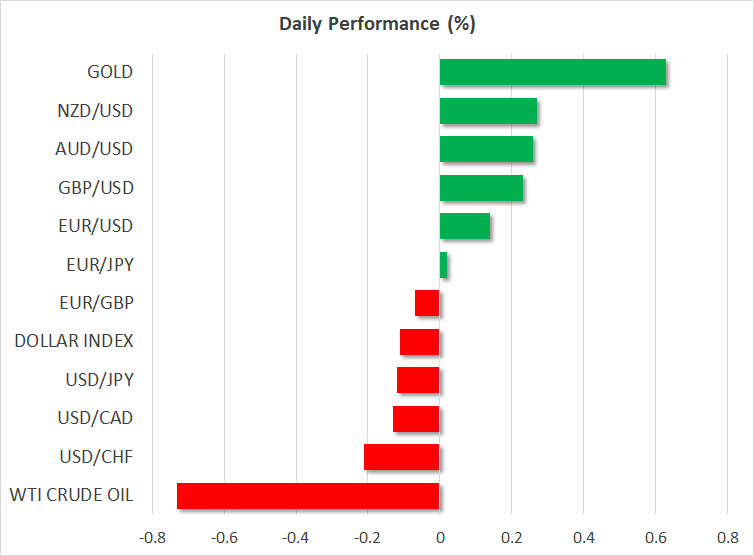

本日米ドルは下落基調

本日のユーロ/ドルは、1.06台を突破した後上昇しています。ECBメンバーによるハト派的発言と、最近の米ドル上昇の要因ともなったFRBメンバーによるタカ派的発言により、投資家がFRBの見解を探る中、本日の市場は勢いを失っているように見えます。

堅調な米CPI指数を受けて、FRBメンバーによる利下げ観測の先延ばしを示唆するタカ派的発言が続きました。 市場はこの見解の変化に着目しており、現在は11月での最初の0.25%の利下げが完全に織り込まれています。昨日公開されたベージュブックは、一部の予想ほど楽観的とはなりませんでしたが、市場は既に次の重要な米経済データを見据えています。来週の耐久財受注と3月のPCEレポートは、市場のセンチメントとFRBメンバーの立場に影響を与える可能性があります。

株式指数は再び混乱か

米株式指数は、S&P500が4セッション連続で赤字を更新するなど、引き続き圧力に晒されています。昨年のクリスマス休暇でのパフォーマンスを除いては、10月にもこのようなマイナスな動きが見られました。その際は、軟調な経済データから調整の動きとなり、今年のFRBによる金利政策緩和への期待が高まりました。現在は、利下げ観測を先延ばしにしている堅調な経済データと、多忙な決算シーズンにより、市場に堅調感が広がっています。

ECBの6月の利下げも先延ばしか

中東情勢とウクライナ情勢悪化の報道から、既定路線であるECBの利下げにも疑問が投げかけられています。ECBによる6月の利下げは織り込み済みでしたが、ECBが年内のインフレの動向について確信が持てるまで時間的余裕となることから、最初の利下げは7月まで延期される可能性があります。7人のECBメンバーが昨日発言し、本日は少なくても4人のメンバーによる発言が予定されていますが、基調シナリオから逸脱した発言をする可能性は低いと見られています。

明日の国内インフレレポートを前に再び円安進行

日本円は米ドルに対して、これまでの損失の回復を試みていますが、ドル円は依然として34年ぶりの高値である154円78銭辺りとなっています。日本政府からは毎日、介入への警告が発せられていますが、現時点ではその警告の有効性に疑問が残ります。明日は3月の国内インフレレポートの発表があります。3月下旬の東京のCPI指数ではまちまちの結果となったため、市場はインフレ圧力が全国レベルで再び若干緩和していることに期待しています。

日銀にとっては、おそらく総合指数とコア指数ともに2%上限の水準にとどまっていることで十分かもしれません。原油価格の上昇と円安の中、輸出インフレ率上昇の可能性があり、日銀が来週の政策会合にて、多少タカ派姿勢を強める可能性があります。市場は年内に少なくても2回の0.1%の利上げがあると確信しているようです。