XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・メキシコとカナダがトランプ大統領と合意後、米ドル後退

・トランプ関税への中国の報復処置発表で米ドルは反発

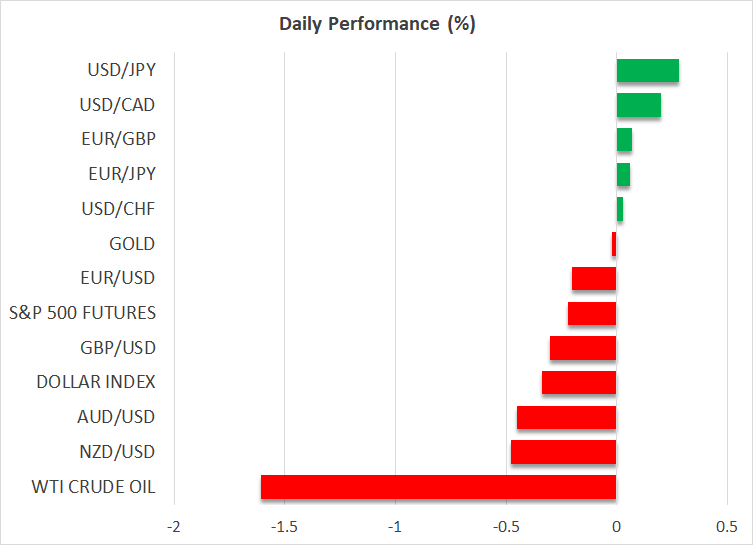

・豪ドルとNZドルが最も下落、ゴールドは最高値更新

・トランプ関税の不透明さの中、米株式市場は乱高下

メキシコとカナダへのトランプ関税は延期、中国とは貿易戦争開始

トランプ大統領が先週末にカナダとメキシコ、そして中国への関税を発表し、3国全てが報復処置を誓った後、今週の米ドルはマイナスでスタートしました。

しかし昨日、メキシコとカナダの首相が麻薬密売対策の強化に合意したことから、トランプ大統領が関税導入を30日後に先送りにし、米ドルはそれまでの上昇分の大部分を還元して下落しました。

一方で、トランプ大統領は中国への関税は延期せず発動したため、世界第2経済大国である中国は本日、米国からの輸入品に対して、2月10日から関税を課することを発表しました。

これで、世界的な貿易戦争が回避されるのではとの期待が後退したため、結果として米ドルは反発しました。FRBの3人のメンバーは既にトランプ関税がインフレ再加速のリスクとなることを警告しています。トランプ大統領はEUも標的にしており、投資家はFRBの追加利下げ観測を後退することにしました。現在、FRBによる年内の合計利下げ幅は0.40%に織り込まれており、FRBの予測である2回の0.25%の利下げよりも縮小しています。

昨日の米ISM製造業 PMI指数は予想を上回り、この見解を裏付けましたが、金曜日の米雇用統計を前に、本日はJOLTSによる12月の求職件数が、特に注目となるかもしれません。FRBは労働市場を重要視しており、これ以上関税関連のニュースがないと想定すると、雇用件数のさらなる改善によって、FRBの利下げ観測がさらに後退する可能性があります。

豪ドルとNZドルが最も下落、ゴールドは最高値更新

中国がオーストラリアとニュージーランド両国にとって主な貿易相手国であるため、本日最も下落している通貨は豪ドルとNZドルです。この新たな貿易戦争がこの両国の経済にどれほど影響を与えるかは不透明ですが、市場はオーストラリア準備銀行による年内の合計利下げ幅を約0.85%、ニュージーランド準備銀行による年内の合計利下げ幅は1.15%に修正しました。

ニュージーランド準備銀行に関しては、次回2月19日の金利政策会合にて、0.50%の連続利下げの可能性は約30%となっており、明日発表のニュージーランドの雇用件数が予想を下回る場合、この確率が押し上げられる可能性があります。

また、ゴールドは最高値を更新して続伸しており、米ドルの動向に連動しないことを証明して、このまま上昇するかもしれません。トランプ関税の脅しと実行を起因とするドル高は、安全資産の流入につながり、ゴールドのサポート材料となり、一方で、利下げへの期待に起因するドル安は、ゴールド保有での機会費用の削減となることからプラス材料になります。

トランプ関税が米株式市場に影響で、企業の決算報告は後回し

米株価指数も今週はマイナスでスタートし、さらに下落して赤字で取引を終えました。閉場後、メキシコとカナダが米国と合意に達し、トランプ関税が先送りとなったことが安心材料となり、株式先物は反発しましたが、米中間の緊張が本日も重荷となっています。

現在の米株式市場の上昇トレンドはまだ脅かされてはいませんが、全体の金融業界がトランプ関税の行方と関税に伴う不確実性の高まりに注目する中、上昇トレンドの継続は容易ではないかもしれません。企業による決算報告もボラティリティの高まりとなるかもしれませんが、そのような環境の下では短期的な見通しを決定する可能性は低いでしょう。