XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

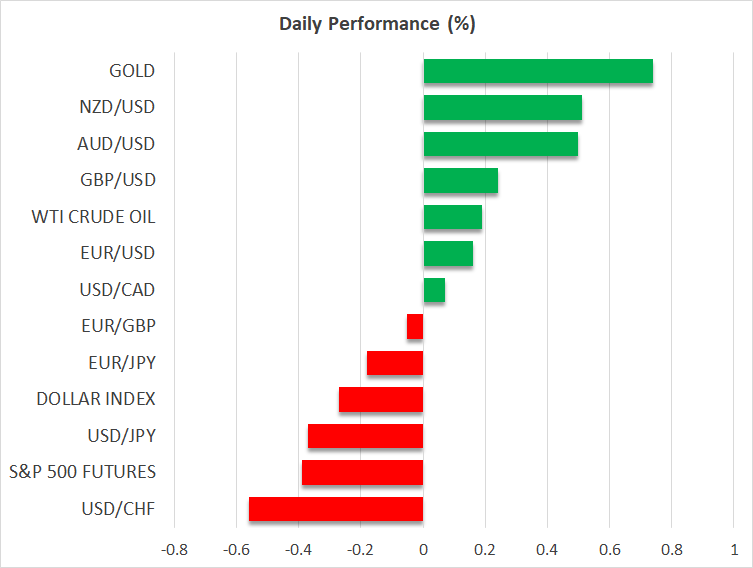

・昨日のリスク選好度が大幅に改善後、本日は若干後退気味

・昨日の米株価と米ドルは大幅上昇

・本日の米CPI指数に注目も市場はFRBメンバーの見解にも注視

・本日のゴールドは上昇再開、原油価格は昨日の上昇の大部分を維持

リスク選好度は大幅に改善

米中間での貿易協議合意を受けて、昨日のリスク選好度が大幅に向上した後、本日は若干後退しています。交渉内容の詳細についても徐々に明らかになっており、例として、非課税基準額(デミニミス関税)は54%に維持されるなど、トランプ大統領も、中国との合意には自動車、鉄、アルミニウム、医薬品への関税は除外すると述べ、拡大する貿易差に対処するとの期待が、たとえ90日間としても、市場の大きな動きとなりました。

昨日、ナスダック100指数が4%も上昇となり、米株式市場の上昇を牽引しました。米株価は、現在トランプ大統領が相互関税を発表した4月2日の水準を上回って取引されています。業種別では、一般消費財株とハイテク株が昨日最も上昇し、債券に似た特性を持つ公益株はマイナスで取引を終えました。

米ドルも、ほとんどの主要通貨に対して上昇しました。重要なことに、ユーロ/ドルは1.4%下落し、2024年11月6日以来の日中最大下落幅となり、ドル円は148円64銭まで上昇して円安となり、2020年3月以来の上昇幅を更新しました。しかし、豪ドルは米ドルに対して若干の下落にとどまり、本日は既に反転しています。

米中間での合意が早急に成立した背景については、多くの疑問点があり、特に米国側には、引き下げられた関税を維持するには今後90日間で何をすべきかが問われます。これらの疑問点は、今後徐々に市場のセンチメントに影響を及ぼすこととなり、米株価は既に昨日の上昇分のごく一部を還元しています。

米国債利回りも上昇

一方、米国債利回りも昨日急騰しました。 報復関税を一時的に延期することで、予想インフレ率を通じて、利回りの緩和となることが予想されます。しかし、債券市場は現在の米中間での合意が実現する可能性について確信していないのか、または米経済の強化が需要主導型のインフレとなると考えているようです。どちらにしても、高い利回りによって、米政府の金利コストが上昇しており、その結果、緊縮財政派にとっては残念な事態となっています。

FRBは様子見姿勢維持、ハト派はスタグフレーション懸念も示唆

市場の即反応は年末までの合計利下げ幅を0.15%縮小させることで、現在合計で0.56%の利下げが織り込まれています。投資銀行の中には、利下げ観測を撤回する銀行もありましたが、米中間の合意にもかかわらず、米経済がまだ危機を脱していないことは明らかです。今後のFRBメンバーによる発言も注目され、FRBハト派は既にこの貿易合意の重要性について控えめに扱っています。ともにハト派で知られるシカゴ連銀グルースビー総裁とクーグラー理事は昨日、米経済は依然としてスタグフレーションに直面するかもしれないと警告を発しました。

堅調な英雇用統計、本日の米CPI指数に注目

イギリスの堅調な雇用統計が投資家の好材料とはならず、焦点は本日の米消費者物価(CPI)指数に移ります。米中間の合意が米経済の転換点となる可能性がありますが、5月12日以前を対象とした経済データは、おそらく市場の起爆剤となる可能性を失っているかもしれません。そうは言っても、本日の米CPI指数が予想を下回る場合、昨日のリスクオン反応のさらなるサポートとなる可能性があります。

本日の米CPI指数では、総合指数は前年比2.4%、コア指数は前年比2.8%で安定すると予想されています。しかし、まだ上振れサプライズ、または下振れサプライズとなる可能性があり、4月2日の相互関税が消費者の衝撃となったかもしれないため、消費意欲に影響した可能性があり、一方で様々な企業調査や消費者調査は、インフレのサブ指数やインフレ期待の上昇が示唆されています。

ゴールドは若干上昇、原油価格は62ドルを上回って安定

昨日のゴールドは日次取引で、パーセンテージと絶対値ともに、最も低調なセッションを更新して下落した一方で、原油は62ドルを突破して上昇しました。本日のゴールドと原油価格はともに上昇しており、トルコで開催される可能性のあるウクライナとロシア間で会談について市場は注目しています。