XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ムーディーズによる格下げで米ドル後退、ベッセント財務長官は関税の脅し

・米株式先物は始値下落示唆、ゴールド反発

・内田日銀副総裁は日本経済が回復する場合の利上げ示唆

・豪中銀は明日0.25%の利下げか、焦点は今後のフォワードガイダンスに

米輸入物価反発、ミシガン大学調査のインフレ期待は上昇

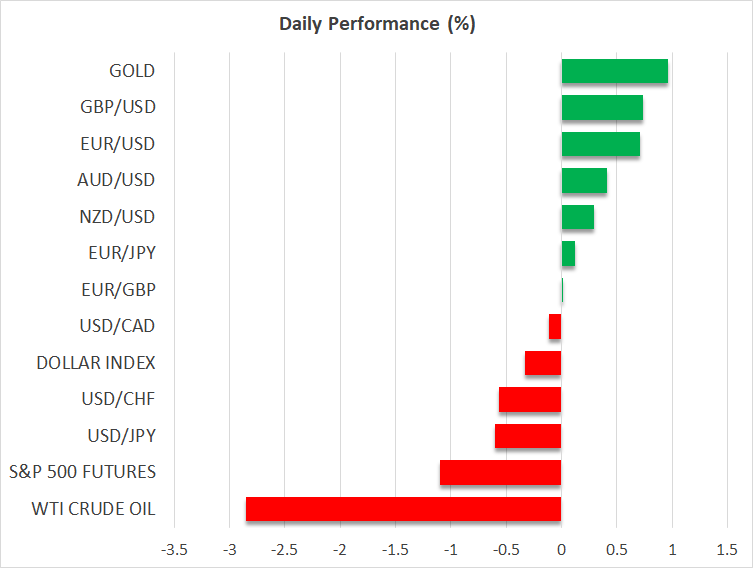

4月の米輸入物価指数が反発し、ミシガン大学消費者信頼感指数での1年先のインフレ期待が7.3%まで上昇したことを受けて、金曜日の米ドルは、ほとんどの主要通貨に対して上昇しました。

米中貿易協定合意を受けて、景気後退への懸念が緩和され、市場はインフレの上振れリスクに対して、より危惧しているようです。従って、ミシガン大学消費者信頼感指数のインフレ期待が大幅に上昇したことで、FRBは積極的に利下げを行わないはずとの見解が裏付けされています。トランプ大統領の「開放日」直後、市場は年内の合計利下げ幅を1%以上に織り込んでいましたが、現在はその利下げ幅を0.52%まで引き下げ、FRBの最新のドットプロットと実質一致しています。

ムーディーズによる米国格下げとベッセント財務長官による脅し

しかしながら、市場はムーディーズによって米国が信用格付けを引き下げられたことと、またベッセント財務長官が、トランプ大統領は「誠意」を持って交渉しない貿易相手国に対して、「開放日」に誓った関税率を適用すると述べたことから、本日の米ドルは下落しました。

しかし、米国はEUとの協議を開始しているとのファイナンシャル・タイムズ紙の報道により、市場の懸念が抑制され、英国や中国との合意を受けて、さらなる合意成立も発表されるとの期待につながっています。トランプ大統領は以前、インド、日本、韓国との交渉が合意に近づいていると述べていました。

リスクセンチメント後退もパニックの兆候はなし

米株式市場では、金曜日に主要3指数全てが黒字で取引を終えましたが、本日の株式先物は低い始値でのスタートを示唆しています。本日のナスダック100は1.4%下落しています。週初めの市場のセンチメントの変化もまたゴールドの価格に反映されており、本日若干反発しています。

しかしながら、市場は再び景気後退に神経質になっておらず、これは、FF金利先物が年末までに合計で2回の0.25%の利下げしか織り込んでいないことからも明らかです。FRBメンバーが今週も発言する機会があることから、この面でさらに明確な方向性が示唆されるかもしれません。今週は、ニューヨーク連銀ウィリアムズ総裁、アトランタ連銀ボスティック総裁、ダラス連銀ローガン総裁、サンフランシスコ連銀デーリー総裁が講演する予定です。

日銀は利上げ示唆、豪中銀は明日利下げ決定か

日本円は、本日最も上昇している通貨の一つで、おそらく内田日銀副総裁が、経済が前四半期の縮小後回復した場合、利上げを継続すると言及したためかもしれません。東京の4月の消費者物価(CPI)指数も大きく上昇しており、内田氏のコメントによって、市場は日銀が年内にもう一度0.25%の利上げを行う確率を70%に押し上げました。

明日は、オーストラリア準備銀行による金利政策決定が予定されており、トランプ大統領による「開放日」以来初めての政策決定となります。トランプ政権の関税政策を巡る全体的な不確実性によって、市場はオーストラリア準備銀行が年内に合計で0.75%相当の利下げを行うと見ています。明日の政策会合での0.25%の利下げは完全に織り込まれています。したがって、今後の方向性についての手掛かりやヒントに市場は注目することになりそうです。

基調的なインフレは豪中銀の目標とする2%から3%の上限付近にあり、米中間の貿易協定を考慮すると、超ハト派の見解を裏付ける可能性は低いでしょう。明日の政策会合での豪中銀の発言内容が予想よりもハト派とならない場合は、豪ドルのサポート材料となるかもしれません。