XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

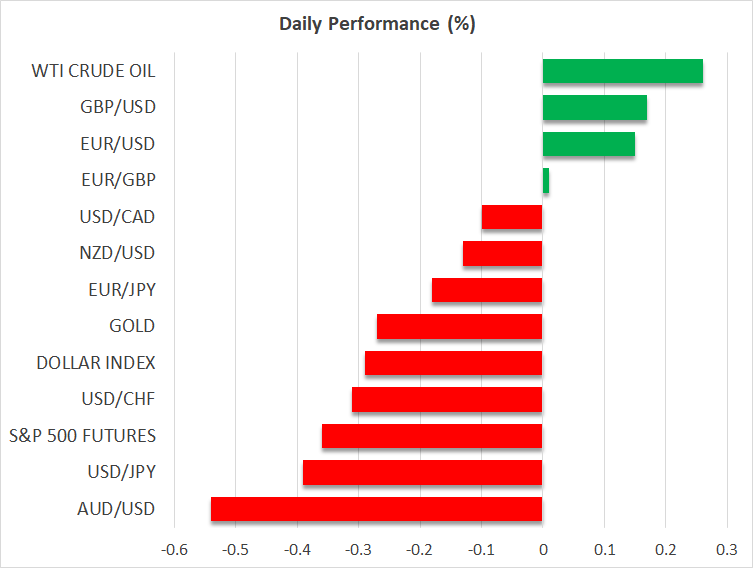

• リスクオンの勢いがやや弱まり、米ドルは下落

• 本日はFOMCメンバーの発言と貿易協定の動向に注目

• 豪中銀が再び利下げを決定し、豪ドルは下落

• 建設的な米ロ首脳電話会談にもかかわらず、ゴールドはレンジ取引

米ドルは再び圧力下に

ムーディーズによる米国の信用格付け引き下げを受けた昨日の軟調なセッションの流れを引き継ぎ、米ドルは本日もやや弱含んでいます。一方で、リスク選好度は概ね維持されており、S&P500は6セッション連続で上昇し、昨日最初のネガティブな反応から完全に回復しています。興味深いことに、4月の安値からのこの上昇は、主に個人投資家によって牽引されているようです。

一方で、米国債利回りは再び望ましくない形で注目を集めています。特に、かねてから注目されていた米国の関税収入が徐々に減少し、トランプ減税法案が進展している中で、米10年債利回りは現在4.45%となっており、多くの投資家は米国の財政状況に強い懸念を抱いています。

興味深いことに、米国外の国債の利回りも上昇しています。日本では、石破首相による財政難に関する発言に加え、本日実施された20年債入札が不調となったことが追い打ちをかける形となり、日本の利回りが引き続き反応しています。10年債利回りは再び1.5%を上回りましたが、特筆すべきは30年債利回りが2004年8月以来の高水準となる3%まで上昇したことです。ほぼ30年間、ゼロ金利と非常に低い借入コストを維持してきた日本にとって、これは新たな局面となっています。

貿易協定の動向とFRBメンバーの発言に焦点が集まる

本日も重要な経済指標の発表が少ない中、市場の注目は引き続き貿易協定とFOMCメンバーの発言に向けられています。米中貿易協定合意に続き、一連の貿易協定合意が発表されるとの期待がありましたが、韓国やインドとの協議がある程度進展しているにもかかわらず、現時点ではまだ発表には至っていません。興味深いことに、日本やEUとの協議は非常にゆっくりと進んでいるようです。

一方、本日は少なくとも7人のFRBメンバーが発言する予定で、中でもFOMC会合で投票権を持つセントルイス連銀ムサレム総裁、ボストン連銀コリンズ総裁、FRBクーグラー理事の3人の発言は市場への影響が大きいと見られています。タカ派メンバーは現在の「様子見」姿勢を支持すると予想されており、一方でハト派メンバーは、最近の軟調な米インフレデータや、米中貿易協定合意後も依然として残る関税に関する不透明感を強調する可能性が高いと見られています。

中国人民銀行はLPRを引き下げ、トランプ大統領の反応を待つ

注目すべきは、ECBが依然としてハト派的な姿勢を維持し、6月の会合での再利下げが予想されている中、中国人民銀行が1年物および5年物のローンプライムレート(LPR)を0.10%引き下げたことです。トランプ大統領はこの中国の動きにまだ発言していませんが、繰り返しパウエルFRB議長を攻撃しながら、FRBの利下げを切望していることを表明しています。

少なくとも地政学的な面では一定の進展が見られ、トランプ大統領とプーチン大統領の電話会談により、ウクライナとロシアの停戦交渉が再開される可能性が暫定的ながら開かれました。ゴールドは本日も下落しており、引き続き狭いレンジ内での推移が続いていますが、50日単純移動平均線が下値を支える形となっています。

豪中銀は本日利下げを決定、今後の追加利下げの可能性も残す

豪中銀は本日未明、予想通り0.25%の利下げを発表しました。最近の米中貿易協定合意により世界的な経済減速が反転する可能性があるにもかかわらず、豪中銀は依然としてハト派姿勢を維持しています。興味深いことに、スタッフ予測によると、インフレ率は予測期間の大半にわたって2~3%の目標レンジの中央値付近にとどまると見込まれており、これにより豪中銀は今後の追加利下げに対して可能性を残しています。

市場は2025年内に約0.60%の追加利下げを予想しており、次回の0.25%の利下げは8月12日の会合で実施されると完全に織り込んでいます。本日の会合後、豪ドルは明らかに苦戦しており、あらゆる通貨に対して下落していますが、特に対円で最も下落しています。