XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

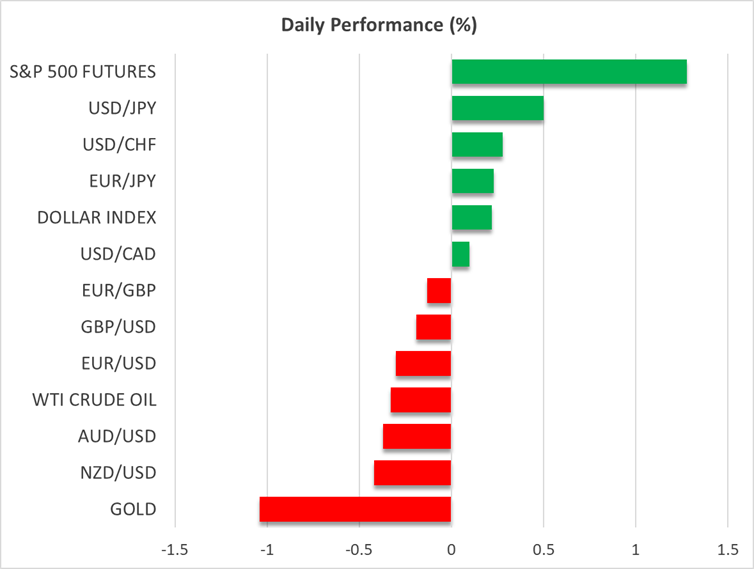

・リスクオンセンチメントが維持され、米ドルと株価上昇

・米国はインドとの貿易協定合意間近か

・米国債利回り低下もFRBと日銀は金融引き締めに直面

・ガザ地区での停戦合意ならずもゴールドは下落

本日は米英市場も祝日開けで開場

昨日は米英市場が祝日のため休場となり、セッション中の取引量が極めて薄くなりましたが、本日の市場は本格的に活動再開しています。本日の市場は、控えめなリスクオン反応となり、米ドルは主要通貨に対してわずかに上昇しており、欧州株は順調なようです。

現状の問題は解決しておらず、特に貿易合意が成立していないことが、昨日の控えめなセッション中でさえも話題となりました。5月12日の米中間での暫定的な合意によって、90日間の猶予期間が設けられて以来、貿易協定合意に関する発言は繰り返されているものの、他国との合意成立発表はまだありません。

インドとの貿易合意は間近か

米国とインドとの間での交渉は進展しているようで、おそらくトランプ大統領によって合意が発表されると予想されます。しかし、日本やEUとの交渉は順調とはいえません。日米間の交渉は、日本側が引き続き関税ゼロを求めており、トランプ大統領はアジア第一の同盟国である日本に特別対応することに消極的であるように見えるため、一時的に停滞しています。

同様に、金曜日の混乱を受けて、EUとの間でも合意に向けて再び動いているようです。しかし、重要な問題にはまだ対処できておらず、その結果、7月9日までの猶予期間はまだ予測不可能となりそうです。

米国債利回りはいくらか緩和

一方、米国債利回りが昨晩わずかに下落し、10年債利回りは再び4.5%を下回りました。債券市場がFRBと日銀の反応を試す可能性があることから、米国と日本は市場からの圧力に直面しています。日銀は既に日本国債市場の半分以上を保有しているため、リスクが高く、利回りへの影響が困難になっています。一方で、FRBは必要であれば介入する立場にあり、日銀に比べて優位となっています。

さらに重要なことに、これらの利回りの動きが、日銀とFRBの金融政策スタンスを混乱させているということです。金融環境の引き締めは利上げとして作用するため、引き締めサイクルを維持している日銀にとっては前向きな展開となっています。しかし、依然として緩和サイクルにあるFRBにとっては、この展開は逆効果となります。

本日は重要な経済データやイベントが目白押し

特に、金融環境が引き締まっている現在、FRBハト派がなるべく早い利下げの可能性をサポートするような経済データを待ち望んでおり、本日以降の米経済データが特に注目されます。

本日の市場は、5月の消費者信頼感調査の結果に注目することになりますが、耐久財受注と住宅価格も発表となります。4月の消費者信頼感指数の総合指数はコロナ禍の水準まで低下し、期待指数も2011年10月以来の低水準まで急落しました。本日、これらの低水準から大幅に回復できない場合、トランプ関税による混乱から、消費者の消費意欲に大きな打撃となっていることが示唆されるかもしれません。

また、今週は米国債入札も予定されており、本日は2年物米国債の入札が予定されています。しかし、米債券への市場の意欲を図る本当の試金石は、もともと債券投資家にとって一般的ではない木曜日の7年物入札となるでしょう。

ガザ地区停戦ならずもゴールドは下落

最後に、70日間の停戦と引き換えに10人の人質解放などの米国主導の停戦条件をハマスが合意したものの、イスラエルは拒否したようです。ゴールドはこの報道から影響を受けていないようで、1カ月ぶりに3,360ドルを突破した後に3,300ドル辺りまで下落しています。