XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・リスク市場に引き続き圧力で、新たな強気へのきっかけを模索

・米政府機関の閉鎖と米中間の貿易摩擦で米経済の見通しに影

・FRBメンバーの発言と企業収益報告が投資家心理を高揚させるか

・ゴールドの調整は一時停止、米ドルは大幅上昇できず

リスク選好度は引き続き脆弱のまま

昨日のリスク市場の回復は一時的だったようで、本日は再度圧力を受けています。株価指数と暗号資産市場は下落しており、S&P500は6,600ポイント、イーサリウムは4,000ドル台を維持しようと試みています。そのため、金曜日の下落は上昇基調の一時的な調整ではなく、大幅な調整の始まりになるのではとの懸念が再浮上しており、株価が割高になっていることへの警告が一部裏付けされています。

当然ですが、貿易摩擦も依然として市場の焦点となっており、米中ともに貿易摩擦悪化について相手国を非難しています。しかし、これまでの関税交渉でも見られたように、米中ともかなり自制しているため、最終的には実りある会談となり、また状況が沈静化するかもしれません。そうは言っても、トランプ大統領は今回は異なる見解があるかもしれず、中国からの輸入品に100%の関税が課される11月1日までか、もしくは、両国間の交渉延長期限切れとなる11月10日まで、現在の不確実性が継続する可能性があり、双方の関税が3桁まで引き上げられるかもしれません。市場はおそらく、土壇場で解決策が見いだされると信じているにもかかわらず、どちらのケースにも強く反応することが予想されます。

投資家は強気へのきっかけを模索

投資家は現在の弱気なセンチメントの反転に向けて明るい材料を模索しています。しかし、短期で終わるとの期待に反して、3週目に突入した米政府機関の閉鎖に関しても進展はありません。また、民主党と共和党はこれまでお互いに妥協する姿勢を見せておらず、米経済データの発表が大幅に延期され、米経済に深刻なダメージを与える可能性が高くなっています。

そのため、米労働統計局が10月後半のFOMC会合前に何とか主要な情報を公開しようと明日のCPIレポートの発表に尽力しているにもかかわらず、重要な米経済データの欠如が続く可能性が高いため、投資家は情報に頼らず手掛かりを模索することになりそうです。通常のFRBのブラックアウト期間は今週土曜日から始まります。

したがって、投資家は一連のFRBメンバーの発言に備える必要があり、本日の16:20(GMT)には、パウエル議長が「経済の見通しと金融政策」について講演する予定です。それから、ボウマン副議長とウォラー理事、ボストン連銀コリンズ総裁も本日講演する予定で、ハト派的見解を打ち出すと見られており、下落基調の米株価にとって若干の安堵となる可能性があります。

このため、企業の決算報告が投資家心理を高めるべく大きな役割を担うことになりそうです。金融株が今週の主流になりそうで、好調な決算報告の基盤となる可能性があります。しかし、市場の焦点は既にハイテク株の収益とAI関連の新しい発表に向いています。

米ドルは大幅に上昇できず

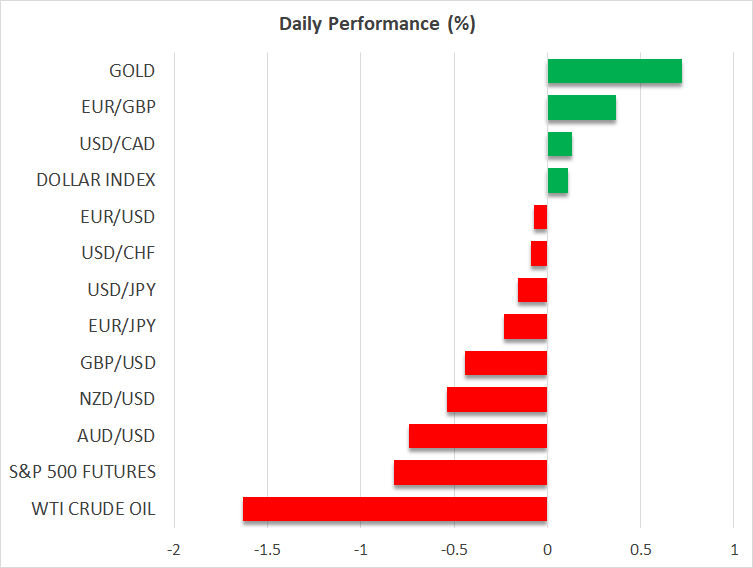

米ドルは全般的に上昇したにもかかわらず、主要通貨に対して大幅に上昇できていません。ユーロ/ドルは1.1550をわずかに上回った水準で推移しており、ドル/円の上昇は重要な151円94銭台で苦戦しています。本日イギリスでは、ボーナスを含む週平均賃金が5%まで再度上昇したにもかかわらず、ポンドが米ドルとユーロに対して続落していることも注目すべきでしょう。投資家はイギリスの失業保険申請件数の増加と失業率が2021年5月以来の高水準となる4.8%まで上昇したことにマイナスの反応を示しています。

ゴールドとシルバーは本日小幅下落

ゴールドは1週間、最高値更新して上昇し続けていましたが、本日は新最高値となる4,180ドルを更新した後、過去数時間でいくらか下落しました。現在も4,100ドルを超えた水準で取引されており、直近の異例な上昇幅の大部分を維持しています。現在の下落はガザ地区での停戦合意への反応というよりは、むしろ利益確定によると見られます。また、シルバーも本日は赤字となり、飛躍的な上昇は一段落しています。今晩中に現行の供給問題が解決されない限り、シルバーは再度上昇するかもしれません。