XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

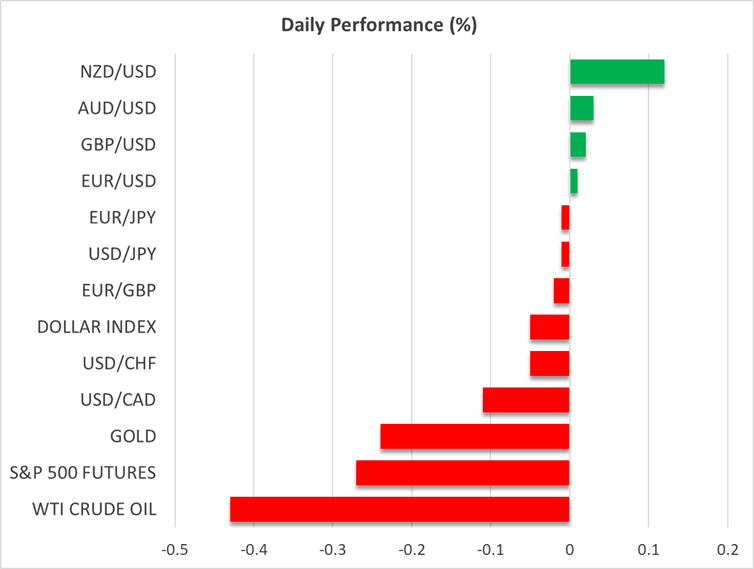

・株式市場の売り続く、暗号資産に打撃、ゴールドも下落

・12月の利下げ観測後退がリスク資産下落の要因

・今週のエヌビディアの決算報告と米経済データで市場心理向上となるか

・日本政府の財政政策への懸念から円安進行

リスク資産下落は長引く調整の前兆か

今月の初めには、11月は通常通り米株価指数にとっては最も好調な月となり、他のリスク資産の上昇を牽引すると見られていました。しかし、昨日米国のラッセル2000などの小型株価指数が下落し、世界最大の米株式指数は再び下落となりました。

ナスダック100は今月4%下落しており、他の主要株価指数よりもパフォーマンスが悪く、日経平均株価の下落に匹敵するパフォーマンスとなっています。興味深いことに、先月のナスダックは6カ月連続の上昇を更新し、トランプ第1次政権発足当初の2016年12月から2017年5月までの6か月間での上昇記録と並びました。

特に、現在の売りは暗号資産が10月初旬から大幅な売りに晒されていることを発端としています。ビットコインは現在、2週連続で2桁の下落幅を更新しており、トランプ大統領による相互関税が発表された4月下旬以来初めて9万ドルを下回っています。

ビットコインは 相互関税発表以降の上昇の大部分を帳消しにしており、一方でS&P500は4月7日以来50%上昇しています。この展開は、おそらく株式に比べて、暗号資産の本質的な価値が欠如していることを繰り返し強調する暗号資産懐疑論者を支えている可能性が高いと言えます。

ゴールドが再び下落基調

ゴールドは主要なマクロ経済や地政学の理由からでも、大幅なドル安からでもなく新最高値を更新して上昇していると繰り返し言われてきました。同様に、ゴールドは現在歴史的な安全資産としての特徴にも逆らっています。リスクセンチメントの悪化にもかかわらず、ゴールドは4,000ドル付近まで下落しており、先週の上昇分が帳消しになりました。次のゴールドのトレンドを決定するのは、この4,000ドルでのもみ合いの結果次第と言えそうです。

リスク選好度改善には何ができるのか

FRBによる12月での利下げ観測後退が現在のリスク選好度低下の主な要因となっています。具体的には、3週間後に0.25%の利下げとなる確率は現在42%まで低下しており、10月下旬の前回のFOMC会合前の90%から大きく低下しています。

10月時点での利下げ観測は、市場が先走りして追加利下げを織り込んだ典型的な例となります。しかし、米国政府史上最長となった政府機関の閉鎖が経済活動および投資意欲の両面に大きな打撃を与えたと予想されているため、この反応にも一理あったと言えます。

そうは言っても、現在のFRBメンバーによるタカ派的見解が市場のハト派観測に大きく影響しており、株式は新しいバランスを模索しています。現在のFRBによる緩和サイクルが一時停止する可能性が高いことを投資家は理解しており、株式の売りを仕組もうとしていると考える向きもあります。FRBメンバーが強い調整を懸念として、状況改善に向けて積極的に働きかけて、明確で代表的な経済データなしに12月での利下げをせざるを得なくなるかもしれません。流動性への懸念が続く中、経済的安定性がさらなる緩和への公の理由となる可能性があります。

今週の経済データとエヌビディアの決算報告で株価上昇となるか

複数の投資機関が株式市場に関する強気のレポートを発表しており、現在の下落は限定的かもしれません。木曜日の9月の米雇用統計が軟調となり、また水曜日にはエヌビディアによる好調な決算が報告され、前回のFOMC会合議事要旨が予想よりもタカ派とならない場合、リスク資産が一時的に上昇する可能性があります。

さらに、このような展開となる場合は、FRBハト派が現在のタカ派寄りのFRB見解に反対する機会となるかもしれません。特に、昨日ウォラー理事が12月の利下げに再度支持を表明したことへの反応からも、株式市場は現在ハト派の見解に敏感となっています。

米ドルは方向性模索

為替市場の動きは引き続き限定的となっており、ドル/円が最も注目されています。昨日の日本のGDPが軟調となり、拡張的な財政政策への懸念から、円は圧力に晒されています。高市首相が減税を検討しているとの報道もあり、今後の見通しとして、円安が継続すると見られ、政府からの口先介入が激化しています。