XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

・ISM製造業業PMIは低下も価格サブインデックスは反発

・12月の利下げ観測が若干後退して米ドル安定

・日本国債入札で強い需要、円安再開

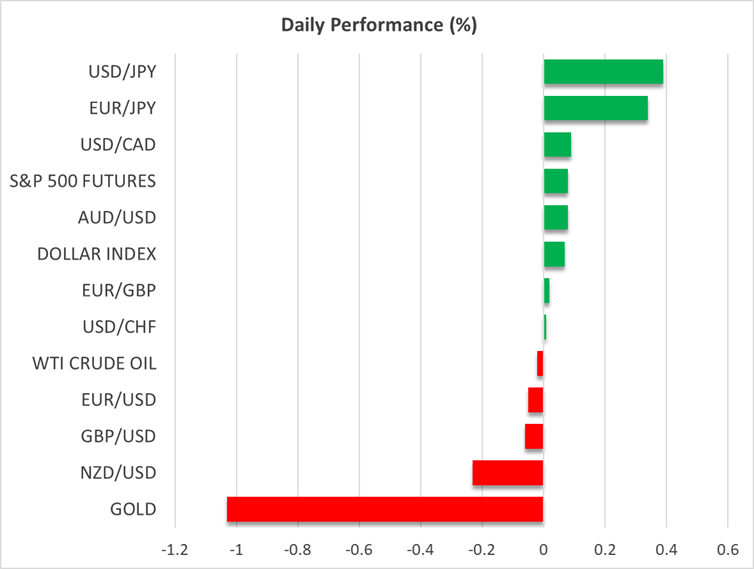

・米株式市場は下落、ゴールドは4,270ドルのレジスタンスで下落

昨日のまちまちの米ISM製造業PMIで米ドル安定

昨日の米ドルは主要通貨に対してまちまちで取引され、日銀植田総裁によるタカ派的発言により、円に対して最も下落しました。本日の米ドルはほとんどの主要通貨に対して小幅上昇しています。

昨日、11月の米ISM製造業PMIが発表されました。総合指数は48.7から48.2まで低下し、雇用指数と新規受注指数がマイナス圏でさらに縮小しました。しかしながら、製造業価格は予想は下回ったものの、58.0から58.5まで上昇したため、この低下は持続する輸入関税に起因していることが示唆されています。

おそらく、そのためか、12月の利下げ観測が95%から85%まで低下した可能性があります。来年の合計利下げ幅についても、米国債利回りの反発にサポートされ、0.75%から0.65%に修正されています。

明日のISMサービス業PMIとADPレポートに注目

米ドルにとって次の注目は、明日の11月の米ISMサービス業PMIとADPによる雇用統計となります。米国のサービス業はGDPの約90%を占めるため、ISMサービス業PMIは昨日の製造業以上に注目を集めるかもしれません。価格サブインデックスはインフレの粘着性を示して10月は70まで上昇しました。

したがって、米インフレが引き続き高止まりとの兆候が示される場合、利下げ観測がさらに後退する可能性がありますが、特に、最新の週間雇用者数によって示唆されるように、ADPレポートが米労働市場の軟化を証明する場合、12月の利下げ観測の重荷となる可能性は低いでしょう。ISMサービス業物価指数でインフレの粘着性が示される場合、来年の利下げ幅が縮小される可能性があります。その結果、米ドルは少なくても来週のFOMC会合まで圧力を受け続けるかもしれません。

国債入札での強い需要から円安再開

昨日、日銀植田総裁が次回の政策会合にて、利上げをする賛否について検討することになるだろうと述べたことで、利上げ確率が35%まで押し上げられ、円は回復幅を拡大しました。しかし、本日の日本国債入札では強い需要が見られ、国債利回りが下落したためか、本日の円は下落しています。

しかしながら、今後円安が進行すると、日本政府による口先介入が復活する可能性があり、日銀もインフレ加速を警告するかもしれません。日銀はインフレ加速から守るために、最終的には金利を引き上げて円安進行を防ぎ、その結果、財務省は介入の手段を選択しなくて済むかもしれません。どちらにしても、円を巡るリスクは今のところ上昇に傾く可能性があり、すなわち、ドル/円の下落がまもなく再開される可能性があります。

ユーロ圏では、11月の消費者物価(CPI )指数速報値が本日発表される予定です。総合指数は前年比2.1%、コア指数は前年比2.4%とともに横ばいになると予想されており、ユーロに影響する可能性は低いでしょう。貿易関係の不透明さにもかかわらず、ユーロ圏の経済成長率が驚くほどの持続力を証明しており、総合CPI指数はECBの目標である2%に近づいているとのことで、ECBは「良好な状態にある」との見解を維持できており、トレーダーもこれ以上の利下げはないとの観測を維持することができるかもしれません。

株価下落、ISM製造業PMI後ゴールド下落

米株式市場では、軟調なISM製造業PMI指数と米国債利回りの上昇によって、主要3指数は小幅下落し、NYダウが最も下落しました。しかし、好調な決算シーズンを受けて、明日の米経済データが低調な労働市場を示唆する場合、結果として12月の利下げ観測が決定的となり、株価の回復もあり得るでしょう。

ゴールドも同様で、昨日4,270ドル付近でレジスタンスに合った後、本日は下落しています。この水準を突破して回復する場合、強気派は4.381.46ドルの最高値を視野に入れた上昇に積極的となるかもしれません。